U denkt liever (nog) niet aan successieplanning? Maar wist u dat u uw erfgenamen nu al kunt beschermen tegen al te hoge erfbelastingen door een successieverzekering af te sluiten?

De successieverzekering

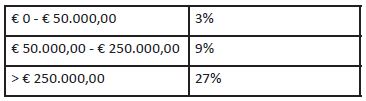

Heeft u nog geen successieplanning uitgewerkt, dan is de kans groot dat uw erfgenamen een serieuze rekening gepresenteerd krijgen op het ogenblik dat u komt te overlijden. Teneinde de belastingdruk wat te verminderen, kunt u er bij leven al voor zorgen dat u zoveel mogelijk erfgenamen (lees: kinderen) nalaat. Hoe meer erfgenamen u nalaat, hoe lager de belastingdruk. Zorgt u er bovendien voor dat uw nalatenschap uit zowel roerend als onroerend vermogen bestaat, dan heeft u (ongewild) reeds een mooie successieplanning uitgewerkt. De tarieven in rechte lijn, tussen echtgenoten en tussen wettelijk samenwonende partners zijn de volgende:

Bovenstaande tarieven zijn van toepassing per erfgenaam en worden nog eens afzonderlijk toegepast op het roerend vermogen enerzijds en het onroerend vermogen anderzijds, hetgeen niet het geval is indien een derde (een neef, tante, vriend,…) de nalatenschap erft.

Heeft u echter maar éé éé n erfgenaam of een zeer beperkt aantal erfgenamen, bijvoorbeeld een kind dat alles erft, dan kan de erfbelasting wel eens serieus oplopen. Alles wat het kind erft dat als totaal roerend of als totaal onroerend meer dan € 250.000,00 bedraagt, zal namelijk belast worden aan een tarief van 27%. Wanneer het kind voornamelijk aandelen en onroerende goederen erft, is het niet altijd evident de erfbelasting op korte termijn te betalen. Het kind zal dan snel-snel de aandelen of een onroerend goed moeten verkopen teneinde de erfbelasting tijdig te voldoen. Het hoeft geen betoog dat zo’n spoedverkoop er meestal voor zal zorgen dat het goed aan een lagere prijs zal worden verkocht.

Ook in het geval dat u een niet-geregistreerde bankgift of handgift doet, kunt u een successieverzekering afsluiten. Komt u te overlijden binnen een termijn van drie jaar, dan kan de successieverzekering soelaas bieden.

Veel verzekeraars bieden een verzekering aan tegen vroegtijdig overlijden. De verzekeraar zal dan een vooraf bepaald kapitaal uitbetalen waarmee dan (een deel van) de verschuldigde erfbelasting kan worden vereffend. De hoogte van de premie is afhankelijk van het uit te keren bedrag in geval van onverwacht overlijden.

Hoe ouder u bent, hoe hoger de te betalen premies zijn. Verder kunt u zich bij bepaalde verzekeraars slechts aansluiten tot aan een bepaalde leeftijd (bv. 65 jaar).

Als relatief gezonde 45-jarige kunt u voor een jaarlijkse premie van ongeveer € 900,00 gedurende 10 jaar een overlijdenskapitaal van € 500.000,00 laten uitkeren. Uiteraard kunt u er ook voor opteren om een lager kapitaal te verzekeren. Dan liggen de verzekeringspremies lager, maar zal het uitgekeerde kapitaal mogelijks niet volstaan om de erfbelasting te betalen.

Wie sluit de verzekering af?

Het is aangewezen de erfgenamen de successieverzekering te laten afsluiten. De erfgenamen zijn dan de verzekeringnemer, alsook de begunstigde (voor minderjarigen gelden andere regels). Zij moeten dan wel zelf instaan voor de betaling van de premies. Betaalt u de premies zelf, dan zal het uitgekeerde bedrag (gelijk aan de te betalen erfbelasting) in uw nalatenschap vallen, waardoor uw erfgenamen hierop erfbelasting moeten betalen. Betalen de erfgenamen de premies zelf, dan zullen zij geen erfbelasting verschuldigd zijn op het uitgekeerde bedrag. Teneinde het bewijs te leveren dat de premies weldegelijk door de erfgenamen zelf werden voldaan, is het aangewezen de rekeninguittreksels hiervan bij te houden (houd er rekening mee dat voor uw bank slechts een bewaartermijn van 10 jaar geldt!).

Let op: uw huwelijksvermogensstelsel kan een impact hebben!

Bent u gehuwd onder het wettelijk stelsel (bijvoorbeeld bij gebreke aan huwelijkscontract), dan zal de uitkering van de successieverzekering die de langstlevende afsloot met hemzelf/haarzelf als begunstigde toch nog voor de helft in de nalatenschap vallen, waardoor op de helft van de uitkering alsnog erfbelasting verschuldigd zal zijn. De begunstigde zal namelijk moeten aantonen dat de premies werden betaald met eigen middelen (bv. met gelden van vóór het huwelijk), hetgeen niet altijd gemakkelijk zal zijn.

Bent u gehuwd onder het stelsel van scheiding van goederen dan zal het alvast eenvoudig(er) zijn om aan te tonen dat de premies met eigen middelen werden betaald.

Conclusie

Een successieverzekering kan aangewezen zijn wanneer uw nalatenschap hoofdzakelijk bestaat uit onroerende goederen en/of aandelen en u voorlopig (nog) niet denkt aan een successieplanning. Laat u vooral goed adviseren wanneer u de successieverzekering afsluit. Wie is de begunstigde, wie betaalt de premies en heeft uw huwelijksvermogensstelsel een impact op de uitkering?