Meer dan een jaar bestaat de corona pandemie. Een harde lockdown, lockdown light, sluiting van bepaalde sectoren, telewerk,… we hebben zowat alles reeds gehad. Of deze maatregelen voldoende hun effect op de verspreiding van de ziekte hebben, daar valt over te discussiëren. Het staat wel buiten kijf dat dit alles een bijzonder zware tol eist bij veel ondernemers.

Zowel de federale als Vlaamse overheid tracht, in een poging, om het leed van de ondernemers enigszins te verzachten door tal van steunmaatregelen. Wij geven u graag een overzicht van de belangrijkste huidige steunmaatregelen.

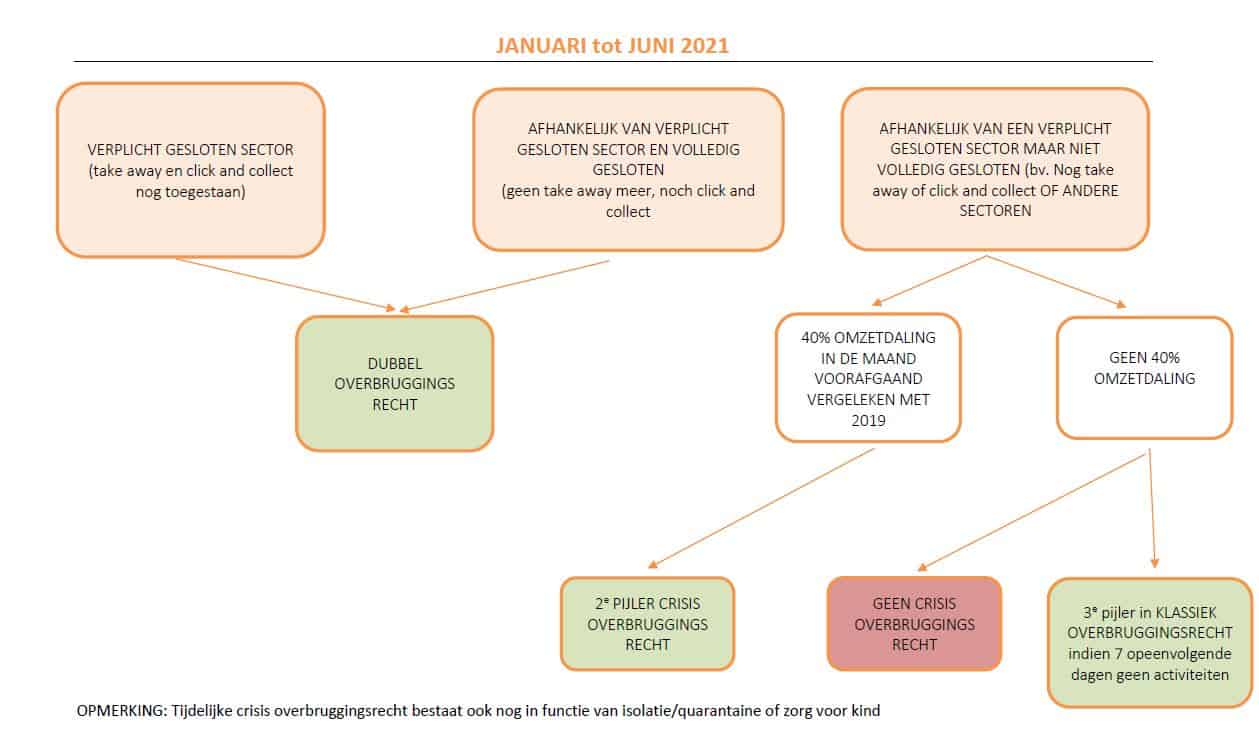

Overbruggingsrecht (voor natuurlijke personen ondernemers en voor bestuurders; niet voor vennootschappen)

Het overbruggingsrecht in het kader van corona bestaat in verscheidene vormen. U dient dit aan te vragen bij uw sociaal verzekeringsfonds (Acerta, Liantis, Xerius,…).

Dubbel overbruggingsrecht

Verplicht gesloten ondernemingen of ondernemingen die voor 60% afhankelijk zijn van een gesloten sector kunnen beroep doen op het dubbel overbruggingsrecht. Belangrijk verschil tussen beide bestaat in het aanbieden van take-away. De verplicht gesloten ondernemingen mogen take-away aanbieden zonder verlies van hun recht op het dubbel overbruggingsrecht. De ondernemingen die voor 60% afhankelijk zijn van een gesloten sector moeten volledig gesloten zijn. Zij mogen geen take-away aanbieden indien zij het dubbel overbruggingsrecht willen ontvangen. De steun voor een hoofdberoeper per maand bedraagt € 2.583,38 zonder gezinslast, en € 3.228,20 met gezinslast.

Dit overbruggingsrecht geldt al zeker tot juni 2021.

Crisis overbruggingsrecht

Andere dan de gesloten ondernemingen die een omzetverlies van 40% ten gevolge van de coronamaatregelen opgelegd door de overheid kennen, kunnen een beroep doen op het crisis overbruggingsrecht. U dient de maand voorafgaandelijk aan de maand waarvoor u de aanvraag indient, te vergelijken met diezelfde maand in 2019.

Daarnaast moeten de wettelijk verschuldigde voorlopige sociale bijdragen van minstens 4 kwartalen uit de afgelopen 16 kwartalen effectief betaald zijn. Deze referteperiode loopt vanaf het kwartaal waarin de maand van de uitkering ligt. Voor starters, die maximaal 12 kwartalen onderworpen zijn aan het sociaal statuut, volstaat de betaling van 2 kwartalen.

De steun voor een hoofdberoeper per maand bedraagt € 1.291,69 zonder gezinslast en € 1.614,10 met gezinslast.

Korte onderbreking omwille van quarantaine / zorg voor een kind

Indien u in quarantaine moet, dan kan u beroep doen op het overbruggingsrecht op voorwaarde dat de quarantaine minstens 7 opeenvolgende kalenderdagen duurt en u een quarantaineattest kan voorleggen. Indien u niet kan werken wegens ziekte, heeft u geen recht op het overbruggingsrecht. In dat geval ontvangt u een uitkering van uw mutualiteit.

Indien uw kind in quarantaine moet of de opvang (crèche/school) is gesloten wegens corona, komt u in aanmerking voor het overbruggingsrecht. Hierbij geldt een termijn van 7 (niet-opeenvolgende) kalenderdagen tijdens één kalandermaand en mag het kind niet ouder zijn dan 18 jaar.

Kan u telewerken of is de quarantaine een gevolg van een reis naar het buitenland, dan komt u niet in aanmerking.

Vlaams beschermingsmechanisme 5 (voor natuurlijke personen ondernemers en voor vennootschappen; niet voor bestuurders)

De Vlaamse regering heeft het Vlaams beschermingsmechanisme verlengd tot april 2021. Deze steunmaatregel geldt voor gesloten ondernemingen of ondernemingen met een omzetverlies van 60% in de maand van aanvraag ten opzichte van de maand in 2020 ten gevolge van maatregelen opgelegd door de overheid. De steun bedraagt in hoofdberoep 10%, in bijberoep 5%, van de omzet van de referentiemaand in 2020, met minimumbedragen afhankelijk per sector.

Momenteel kan u het Vlaams Beschermingsmechanisme 5 (februari) aanvragen tot en met 16 april 2021 via https://www.vlaio.be/nl/subsidies-financiering/vlaams-beschermingsmechanisme-5

Volgende ondernemingen komen in aanmerking:

- zelfstandige in hoofdberoep of in bijberoep die in 2019 een beroepsinkomen (netto belastbaar inkomen) heeft van minstens € 13.993,78 op jaarbasis;

- zelfstandige in bijberoep die in 2019 een beroepsinkomen (netto belastbaar inkomen) heeft tussen € 6.996,89 en € 13.993,78 op jaarbasis en als loontrekkende minder dan 80% is tewerkgesteld (= helft van de premie);

- een vennootschap met rechtspersoonlijkheid van privaat recht met minstens 1 werkend aandeelhouder of minstens 1 voltijdsequivalent bij de RSZ ingeschreven personeelslid;

- een vereniging met economische activiteit met minstens 1 voltijdsequivalent bij de RSZ ingeschreven personeelslid.

Daarnaast zijn een holding of managementvennootschap of een onderneming waarvan de bestuurder als lid van het bestuursorgaan of aandeelhouder verbonden is met een andere onderneming die de subsidie heeft ontvangen en waaraan zij zakelijke diensten verlenen, uitgesloten.

Betalingsuitstel

De overheid heeft op vele vlakken voorzien in betalingsuitstel. Maar zoals u ook weet is uitstel geen afstel. Indien een onderneming het water aan de lippen staat, kan dit een welgekomen tijdelijke oplossing bieden. Echter mogen we de ogen niet sluiten voor de gevolgen zelfs na de corona pandemie. Het betalingsuitstel zal in de meeste gevallen enkel leiden tot uitstel van executie voor de getroffen onderneming.

Op deze vlakken is er betalingsuitstel voorzien:

- betalingsuitstel onroerende voorheffing 2020;

- uitstel van betaling van sociale bijdragen voor zelfstandigen;

- betalingsuitstel kapitaalaflossingen van lopende kredieten.

Zoals u merkt doet de overheid haar uiterste best om allerlei steun te bieden aan de ondernemingen, maar is dit slechts een peulschil in vergelijking met de economische en financiële gevolgen waarmee de ondernemingen geconfronteerd worden.

BRON: XERIUS