Door de stijgende rente sedert begin 2022 noteren er heel wat obligaties onder hun uitgifteprijs. Als particuliere belegger kan u met dit tijdelijke fenomeen een zeer interessant belastingvoordeel realiseren waardoor u op vervaldag van de obligatie een hoger nettorendement behaalt.

De fiscale behandeling van het rendement op obligaties bestaat uit twee afzonderlijke delen en is onderhevig aan verschillende belastingregimes. Enerzijds hebben we het bedrag van de coupon die onderworpen wordt aan Belgische roerende voorheffing (en soms buitenlandse bronheffing) en anderzijds de meerwaarde tussen de aankoop- en de verkoopprijs of terugbetalingsprijs en die is in principe vrijgesteld van belasting.

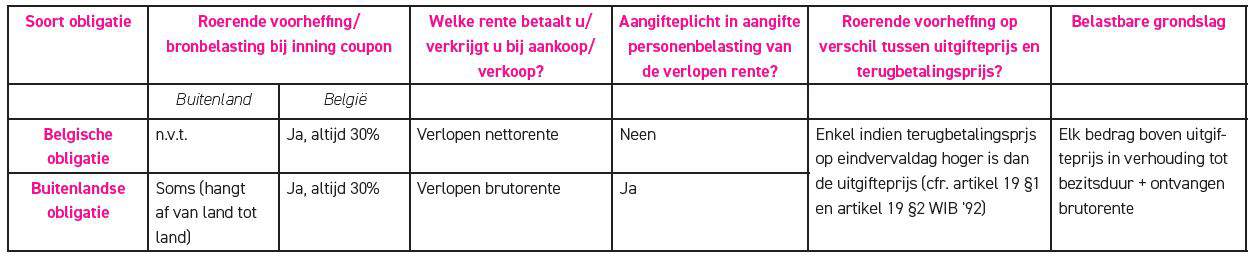

Roerende voorheffing op interesten

De Belgische roerende voorheffing op interesten bedraagt op heden 30% wat zeker een slok op de borrel scheelt en aldus een belangrijke hap uit uw rendement weg neemt. Koopt u bijvoorbeeld een obligatie à pari (dus tegen 100% van haar nominale waarde) en ontvangt u hierop jaarlijks een brutocoupon van 4%, dan stort uw bank of beursvennootschap na inhouding van de roerende voorheffing 2,80% netto op uw rekening.

Hoe meer onder pari, hoe fiscaal interessanter

De beurskoers van een obligatie fluctueert dagelijks en hangt af van een aantal factoren. Eén van de belangrijkste is een stijging of daling van de marktrente. Wanneer deze stijgt, dan dalen de koersen van obligaties die in het verleden aan een lagere (markt)rentevoet werden uitgegeven. Beleggers zullen immers eerder geneigd zijn om in te tekenen op een uit te geven obligatie die een hogere couponrente oplevert.

De sterk gestegen rente over de voorbije maanden heeft tot gevolg dat er op de secundaire markt (plaats waar reeds uitgegeven obligaties worden verhandeld tussen beleggers) momenteel heel wat obligaties onder hun nominale waarde noteren. Veel kwaliteitsobligaties (minimaal een BBB-rating) noteren vandaag tegen 85% à 90% van hun nominale waarde. Een in het verleden uitgegeven obligatie van € 10.000,00, kan u vandaag dus aankopen voor de prijs van € 8.500,00 à € 9.000,00. Op vervaldag ontvangt u in principe € 10.000,00 terug op uw bankrekening.

Interessant om weten is dat u geen roerende voorheffing of personenbelasting betaalt op deze meerwaarde. Bij aankoop van een dergelijke obligatie op de secundaire markt betaalt u immers enkel roerende voorheffing op de ontvangen rente (en het verschil tussen de uitgifteprijs en de nominale waarde – zie verder).

Fiscale behandeling bij de particuliere belegger

Wanneer u intekent op een obligatie betaalt u bij sommige uitgiftes minder dan de nominale waarde. In het vakjargon wordt dit een uitgifte “onder pari” genoemd. Houdt u de obligatie bij tot op de vervaldag, dan zal er roerende voorheffing worden ingehouden op de ontvangen rente en op het verschil tussen de uitgifteprijs en de terugbetalingsprijs op vervaldag.

Bent u echter pas enige tijd na de uitgifte eigenaar geworden, dan wordt het verschil tussen de uitgifte- en de terugbetalingsprijs in uw hoofde slechts belast in verhouding tot de bezitsduur van het effect.

Dit laatste is eveneens het geval met de rente die je op de volgende coupondatum ontvangt. Koop je immers een obligatie op de secundaire markt, dan wordt immers de reeds “verlopen rente” sedert de laatste coupondatum in rekening gebracht en betaald aan de verkoper van het effect. Op de eerstvolgende coupondatum wordt dan de roerende voorheffing door de Belgische financiële instelling ingehouden op het volledige brutobedrag en doorgestort aan Vadertje Staat. Maar opdat jij als houder van het effect op dat moment niet zou moeten opdraaien voor het volledige bedrag van de roerende voorheffing, zal jouw bank of beursvennootschap hier reeds rekening mee houden op het moment van de berekening van de verlopen rente zodat u uiteindelijk correct wordt belast in verhouding tot de bezitsduur van het effect.

Althans dat is het geval voor Belgische obligaties. Voor buitenlandse obligaties is dat niet het geval en wordt met de in te houden Belgische roerende voorheffing geen rekening gehouden wanneer de reeds verlopen rente wordt berekend. Bij de aankoop van buitenlandse obligaties doet u er dus goed aan om de coupondatum in het oog te houden en dus vooral obligaties aan te kopen met een minimaal bedrag aan reeds verlopen rente.

Voorbeeld

Gwendolina kocht op 01/04/2023 een obligatie van Bekaert die haar jaarlijks een brutocoupon van € 1.000,00 oplevert. De jaarlijks coupondatum is 31/12. Op 31/12/2023 zal onze dame dus een nettobedrag van € 700,00 ontvangen, zijnde € 1.000,00 bruto verminderd met € 300,00 roerende voorheffing.

De meegekochte verlopen rente op 01/04/2023 bedroeg € 175,00, zijnde € 1.000,00 x 3/12 verminderd met 30% roerende voorheffing.

Rekening houdend met de roerende voorheffing bij aankoop op 01/04/2023, zal Gwendolina in werkelijkheid enkel roerende voorheffing verschuldigd zijn op de ontvangen rente naar gelang de houdtermijn van het effect.

Int u uw coupon via een Belgische bank of beursvennootschap, dan betaalt u altijd 30% roerende voorheffing. Daarnaast betaalt u soms buitenlandse bronheffing op sommige obligaties die in het buitenland werden uitgegeven.

Of er al dan niet sprake is van buitenlandse bronheffing is niet altijd zo eenvoudig vast te stellen. De regels zijn vaak complex omdat rekening moet worden gehouden met het dubbelbelastingverdrag tussen het land van uitgifte en België. Soms zijn er meerdere mogelijke tarieven van toepassing of wordt er in het interne belastingrecht van het land van uitgifte in een specifieke vrijstelling of vermindering van bronbelasting voorzien voor buitenlandse beleggers.

We raden aan om in eerste instantie de prospectus van de obligatie in kwestie te raadplegen. Of meestal kan uw bank of beursvennootschap u hierover meer informatie verschaffen.

Net zoals bij dividenden van buitenlandse aandelen, is het soms mogelijk om de ingehouden buitenlandse bronbelasting onmiddellijk aan de bron te beperken of achteraf (deels) te recupereren indien er een dubbelbelastingverdrag bestaat tussen België en dat specifieke land. Opteer je voor de teruggaveprocedure, weet dan dat deze vrij complex is en heel wat administratieve rompslomp met zich meebrengt. Je kan hier zelf werk van maken of dit uitbesteden aan uw bank of beursvennootschap. Maar uiteraard gaat voor niets de zon op en zullen zij daarvoor een vergoeding vragen met als gevolg dat het pas voor grotere bedragen interessant wordt om deze bronbelasting te recupereren.

Belgische obligaties zal je herkennen aan de ISIN-code die begint met BE. Euro-obligaties dragen meestal een ISIN-code die begint met XS. Obligaties die zijn uitgegeven in de Verenigde Staten van Amerika beginnen meestal met US.

Hieronder vatten we de hierboven uiteengezette fiscale spelregels nog eens kort voor u samen op basis van onderstaande tabel.

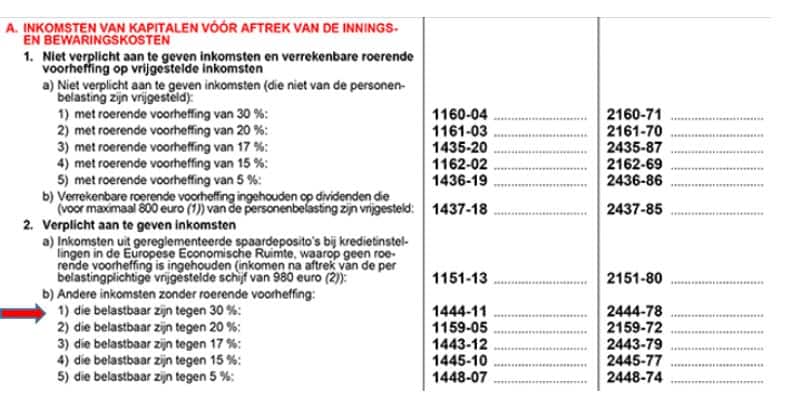

Wie denkt de fiscus te slim af te zijn door te werken met een buitenlandse bank of beursvennootschap is er aan voor de moeite. In dat geval moet u de belastbare inkomsten immers verplicht opnemen in uw aangifte personenbelasting in het vak VII zoals hieronder blijkt.

Een paar interessante obligaties

Bij uw bank of beursvennootschap kan u ongetwijfeld te rade gaan welke kwaliteitsobligaties vandaag onder pari noteren.

Wie alvast zelf ideeën wenst op te doen, kan heel eenvoudig via de website www.oblis.be selecteren op obligaties die noteren aan lagere prijzen. Daar zien we bijvoorbeeld op vandaag een obligatie van Engie noteren met een coupon van 0,00% tegen een koers van € 87,29. Aangezien de terugbetaling van de nominale waarde gebeurt op 04/03/2027 en gelijk is aan de uitgifteprijs mag u rekenen op een jaarlijks nettorendement van 3,58%. U betaalt in dit geval dus geen enkele euro roerende voorheffing.

Andere interessante obligaties in dezelfde optiek zijn deze van Apple Inc., E.ON SE, European Investmentbank, …

Ook kwaliteitsobligaties in USD leveren vandaag al snel +/- 4% à 5% op. Maar dan moet u het muntrisico er wel bijnemen.

Bent u een eerder defensief ingestelde belegger, dan lijkt de aankoop van kwaliteitsvolle obligaties op de secundaire markt zeker het overwegen waard. Ga dan op zoek naar obligaties die zo veel mogelijk onder pari noteren, met een zo laag mogelijk couponrendement en zo weinig mogelijk verlopen rente. Op die manier betaalt u geen of nauwelijks roerende voorheffing wat uw nettorendement een serieuze boost geeft. Belegt u in obligaties via uw vennootschap dan is dat een heel ander verhaal. De meerwaarde die u realiseert en de rente die u ontvangt, wordt immers steeds volledig onderworpen aan de vennootschapsbelasting.