Wanneer u bij uw bankier op de koffie gaat voor (bijkomende) financiering van een project, dan confronteert deze u vaak met de balansstructuur van uw onderneming. Banken zijn immers voorzichtiger geworden om risicovolle projecten te financieren of eisen meer waarborgen voor nieuwe of bestaande kredieten. Maar dit terzijde zou de balansstructuur eigenlijk een permanent aandachtspunt moeten zijn voor het bestuursorgaan van de vennootschap. Wat dé optimale financiële structuur is voor uw vennootschap, hangt af van heel wat factoren en vaak ook van de levensfase waarin uw onderneming zich bevindt. Zo kan u het optimaal eigen vermogen bekijken vanuit financieel of fiscaal oogpunt, als financiële buffer voor schuldeisers, als uithangbord naar de buitenwereld, … Maar wat optimaal is vanuit het ene oogpunt is dat nog niet noodzakelijk vanuit het andere. U zal dus een keuze moeten maken welke factoren voor u als bedrijfsleider of voornaamste aandeelhouder het zwaarste doorwegen en het eigen vermogen daaraan trachten aan te passen.

Het eigen vermogen als buffer voor schuldeisers

Een bedrijf staat m.b.t. haar financiering voor twee belangrijke keuzes, namelijk:

- enerzijds de keuze tussen financiering met eigen of vreemd vermogen

- en anderzijds de keuze tussen financiering op korte of lange termijn.

De keuze die u daarbij maakt, heeft belangrijke implicaties voor de financiële situatie van uw vennootschap. De keuze tussen eigen en vreemd vermogen bepaalt onder meer het financiële risico waaraan de onderneming wordt blootgesteld ten gevolge van aflossings- en interestverplichtingen. De keuze tussen vreemd vermogen op lange of korte termijn is vooral van belang voor de financiële stabiliteit van de onderneming. Het eigen en vreemd vermogen van uw vennootschap kan u aflezen op de passiefzijde van de balans.

Banken en belangrijke leveranciers kunnen op basis van de gepubliceerde jaarrekening de schuldgraad of solvabiliteit van uw vennootschap nauwgezet in het oog houden. Het eigen vermogen vormt immers een buffer voor de schuldeisers bij een eventuele gedwongen ontbinding van de onderneming. Hoe lager het eigen vermogen in verhouding tot de aangegane schulden, hoe groter de kans dat schuldeisers bij een ontbinding en vereffening van de vennootschap – vrijwillig of door faillissement – een gedeelte van of zelfs hun volledige vordering verliezen.

De algemene schuldgraad of de graad van financiële onafhankelijkheid van uw onderneming kan u gemakkelijk zelf berekenen op basis van onderstaande ratio’s:

Algemene schuldgraad (%) = Voorzieningen en uitgestelde belastingen + schulden op lange termijn + schulden op korte termijn x 100

totaal vermogen

Deze ratio geeft aan hoeveel de totale schulden bedragen t.o.v. het balanstotaal.

De financiële onafhankelijkheid wordt bepaald op basis van de volgende ratio:

Financiële onafhankelijkheid (%) = eigen vermogen x 100

totaal vermogen

Beide ratio’s zijn complementair en de som van beiden moet steeds 100% bedragen. Beiden geven een eerste indicatie van de bescherming van de schuldeisers van de onderneming.

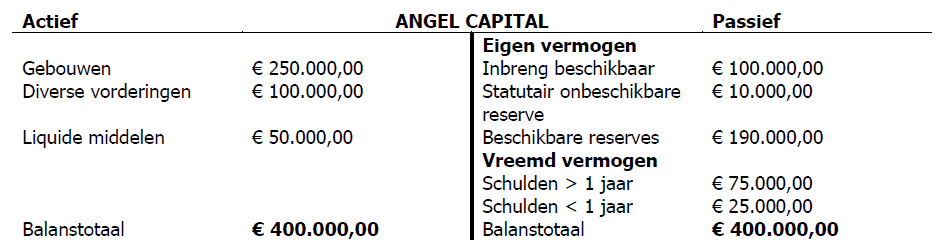

Voorbeeld

De balans van vennootschap ANGEL CAPITAL BV is als volgt samengesteld:

Op basis van bovenstaande balans bedraagt de algemene schuldgraad van de vennootschap:

Algemene schuldgraad (%) = € 75.000,00 + € 25.000,00 x 100 = 25,00 %.

€ 400.000,00

De graad van financiële onafhankelijkheid (solvabiliteit) bedraagt:

Financiële onafhankelijkheid (%) = € 300.000,00 x 100 = 75,00 %.

€ 400.000,00

In het bovenstaand voorbeeld zullen leveranciers door de hoge graad van financiële onafhankelijkheid sneller geneigd zijn om de vennootschap uitstel van betaling te verlenen. Aangezien in casu het eigen vermogen een stevige buffer vormt, zullen bij financiële instellingen betere kredietvoorwaarden (lees: minder waarborgen en lagere interestvoeten) kunnen worden bedongen.

Maar staar u niet blind op die ratio’s: het eigen vermogen zoals dat wordt gerapporteerd in de jaarrekening zou in werkelijkheid minder stevig kunnen zijn dan algemeen gedacht. Ten eerste is het van belang te onderzoeken welke activabestanddelen voornamelijk worden gefinancierd door het eigen en vreemd vermogen. Vooral indien de onderneming heel wat middelen heeft gestoken in immateriële vaste activa (goodwill, cliënteel, knowhow, merken, …) kan er zich voor deze activabestanddelen bij een mindere gang van zaken een (forse) waardevermindering opdringen. Ook de waardering van de voorraden, vorderingen en al of niet ontbrekende voorzieningen voor bepaalde risico’s of toekomstige kosten (zoals voor pensioenen personeel, milieurisico’s, bepaalde geschillen, …) vergt de nodige aandacht. Soms kan een aanpassing aan de werkelijke situatie ervoor zorgen dat het eigen vermogen volledig wordt weggeveegd.

Maar het omgekeerde is uiteraard ook mogelijk, vooral indien de vennootschap heeft geïnvesteerd in vastgoed of in aandelen. In dat geval zal de werkelijke waarde van deze activa dikwijls uitstijgen boven de waarde waarvoor ze staan vermeld in de boekhouding. Als bestuursorgaan kan u ervoor opteren om – onder bepaalde voorwaarden – een herwaarderingsmeerwaarde tot uitdrukking te brengen wat een positieve invloed heeft op het eigen vermogen en aldus op de graad van financiële onafhankelijkheid. In plaats van het boeken van een herwaarderingsmeerwaarde,

zou je kunnen opteren om extra toelichtingen te verschaffen bij de opgestelde financiële staat, zodat lezers van de balans een correctere inschatting kunnen maken van het (verborgen) vermogen van de vennootschap.

Verlies ook de verplichtingen niet uit het oog die niet op de balans voorkomen. Deze kunnen een grote impact hebben op het eigen vermogen. Zo kan de vennootschap zich bijvoorbeeld borg stellen voor een andere (dochter)onderneming of voor schulden die privé werden aangegaan door haar bestuursorgaan. Zulke borgstelling kan het financiële risico van de onderneming in belangrijke mate verhogen en het eigen vermogen aantasten indien de onderneming wordt aangesproken om aan deze verplichtingen te voldoen.

Hoeveel bedraagt nu de optimale graad van financiële onafhankelijkheid van uw onderneming? Vaak wordt een optimale solvabiliteit van 25% à 40% vooropgesteld.

Maar deze verhouding moeten we met een grove korrel zout nemen. Stel dat een onderneming slechts 10% eigen vermogen heeft t.o.v. haar balanstotaal en 90% wordt gefinancierd door de moedervennootschap (holding)? In dat geval is die 10% misschien wel optimaal.

We kunnen algemeen stellen dat een vennootschap in de meeste gevallen beter over een relatief hoog eigen vermogen beschikt aangezien de voordelen hiervan meestal zwaarder doorwegen dan de nadelen ervan. Maar waarom financieren ondernemingen zich dan in de praktijk toch grotendeels met vreemd vermogen? Daar kunnen specifieke redenen voor zijn:

- Door financiering met vreemd vermogen kan de rentabiliteit van het eigen vermogen d.m.v. een hefboom worden verhoogd indien de kostprijs van de kredieten lager ligt dan de meeropbrengst die ze genereren;

- Soms kan de vennootschap genieten van subsidies of waarborgen indien zij bepaalde projecten financiert met schulden;

- Het aantrekken van risicokapitaal is niet altijd even gemakkelijk voor Kmo’s en bovendien vaak niet wenselijk om de inmenging van derden te vermijden. Bovendien zullen kapitaalverschaffers een hoger rendement verwachten (lees dividenden of meerwaarden op middellange of lange termijn). De “kostprijs” van eigen vermogen is daardoor een stuk hoger in vergelijking met vreemd vermogen;

- Interesten zijn in principe fiscaal aftrekbaar. De uitkering van dividenden is dat niet;

- De inflatie holt na verloop van jaren de waarde van de schulden langzaam maar zeker uit. Vooral bij (te verwachten) hoge inflatie kan het in bepaalde situaties bijzonder interessant zijn om de balans vol te laden met schulden.

Om de solvabiliteit op te krikken kan de vennootschap jaarlijks ofwel alle winst of een groot deel ervan reserveren. Daarnaast kan de vennootschap te allen tijde

een kapitaalverhoging doorvoeren.

Het eigen vermogen als uithangbord naar de buitenwereld

We willen ook nog even stilstaan bij het belang dat derden hechten aan de samenstelling van de balans van uw vennootschap. Deze kunnen, zoals hierboven gezegd, immers de gepubliceerde jaarrekening van uw vennootschap vrij raadplegen via de balanscentrale van de Nationale Bank van België. Tenzij de vennootschap de rechtsvorm van een CommV of VOF heeft aangenomen. En wees maar zeker dat die raadpleging vaker gebeurt dan u wel zou denken …

Misschien bent u van mening dat de gepubliceerde cijfers van de jaarrekening niet zoveel zeggen. Daar zit een zekere waarheid in omdat u pas met volledige kennis van zaken over de financiële gezondheid van een vennootschap kan oordelen wanneer u over een gedetailleerde balans en resultatenrekening beschikt. Maar uit een gepubliceerde jaarrekening valt voor een geoefend oog toch meer af te leiden dan u misschien op het eerste gezicht zou denken. Vooral wanneer een vennootschap steeds opnieuw haar boekjaar met verlies afsluit of de vennootschap een laag eigen vermogen heeft, wekt dit toch al enige argwaan op. Ook een hoge schuldgraad kan de vennootschap in een negatief daglicht stellen. Wees maar zeker dat (potentiële) zakenrelaties op basis hiervan soms afhaken. Tenzij u hen de nodige waarborgen kunt verstrekken of u over voldoende overtuigingskracht beschikt.

Bekijk zeker zelf ook eens de jaarrekening van uw leveranciers, (onder)aannemers, … Dat is op zijn minst aan te raden indien u bijvoorbeeld een bedrijfspand of een woning wenst te bouwen, machines wenst aan te kopen, … U beschikt bij sommige leveranciers immers vaak over een zekere garantie- of aansprakelijkheidstermijn. Maar wat

bent u daarmee als die onderneming kort daarna failliet wordt verklaard?

We kunnen besluiten met te stellen dat het zeer belangrijk is, om bij het beheer van de vennootschap en het nemen van financiële beslissingen, rekening te houden met de balansstructuur van uw vennootschap. De optimale verhouding eigen vermogen/vreemd vermogen zal vaak een moeilijke evenwichtsoefening zijn. Het is van groot belang dat u als bestuurder hier goed van op de hoogte bent aangezien de hoogte van het eigen vermogen veel geld kan opbrengen of veel geld kan kosten.

Auteur: Bart Vermoesen (6 januari 2020)