Heeft u soms het gevoel dat u het overzicht over uw persoonlijke financiën bent kwijtgeraakt? Dan bent u wellicht niet de enige en misschien knaagt het wel dat u het gevoel heeft dat u momenteel financiële opportuniteiten laat liggen door een gebrek aan tijd?

Of misschien ligt u ook zo nu en dan wel eens wakker over hoeveel kapitaal u dient te vergaren tegen de dag dat u met pensioen gaat teneinde van een zorgeloze oude dag te kunnen genieten. Of hoopt u stiekem om te stoppen met werken op uw 60-ste?

Wat ook uw stoutste financiële dromen mogen zijn, alles begint met een degelijk financieel plan. Dat vergt wel wat van uw kostbare tijd, maar geloof ons, het is meer dan de moeite waard!

Vermogensbalans

Starten doet u door uw huidig vermogen in kaart te brengen. Zo’n overzicht omvat minstens een balans van activa (bezittingen) en passiva (schulden) en een overzicht van uw inkomsten en uitgaven op jaarbasis. Traditioneel doet u dat per 31/12 omdat dit in de praktijk het meest eenvoudige is, maar een absolute must is dat zeker niet.

U zal wel wat tijd moeten uittrekken voor het verzamelen van al die informatie. Denk aan het pensioenoverzicht van de verzekeringsmaatschappij waaruit de reeds opgebouwde pensioenreserve blijkt, het overzicht van uw effectenportefeuille bij uw bank of beursvennootschap, het jaarlijkse fiscale attest van uw hypothecaire lening waaruit het nog af te lossen kapitaal blijkt, de aflossingstabel van de winwinlening die u misschien aan een bevriende ondernemer heeft verstrekt, …

Welke waarde u op bepaalde vermogensbestanddelen moet plakken, is niet altijd even eenvoudig en vaak ook subjectief. Denk maar aan de waarde van uw woning of uw vennootschap. Uiteraard kan u daarvan de waarde laten schatten en dan nog blijft dit een beetje arbitrair. We zouden het om te starten niet al te moeilijk maken en u kan voor de waarde van uw vennootschap bijvoorbeeld starten met het eigen vermogen wat in de praktijk meestal als de minimale waarde mag worden beschouwd en voor uw vastgoed kan u bijvoorbeeld de aankooprijs weerhouden indien de aankoop minder dan 10 jaar geleden is gebeurd.

Uiteraard weerhoudt niets u ervan om de waarde te laten vaststellen door een deskundige indien u totaal geen idee heeft en toch wel eens nieuwsgierig bent naar hoeveel de verkoop van uw onderneming of uw woning u zou kunnen opbrengen. Maar weet dat dit ook soms wel eens kan tegenvallen …

Naar onze mening is een volledig overzicht van al uw hebben en houden veel belangrijker dan een 100% correcte waardering van elk bestanddeel.

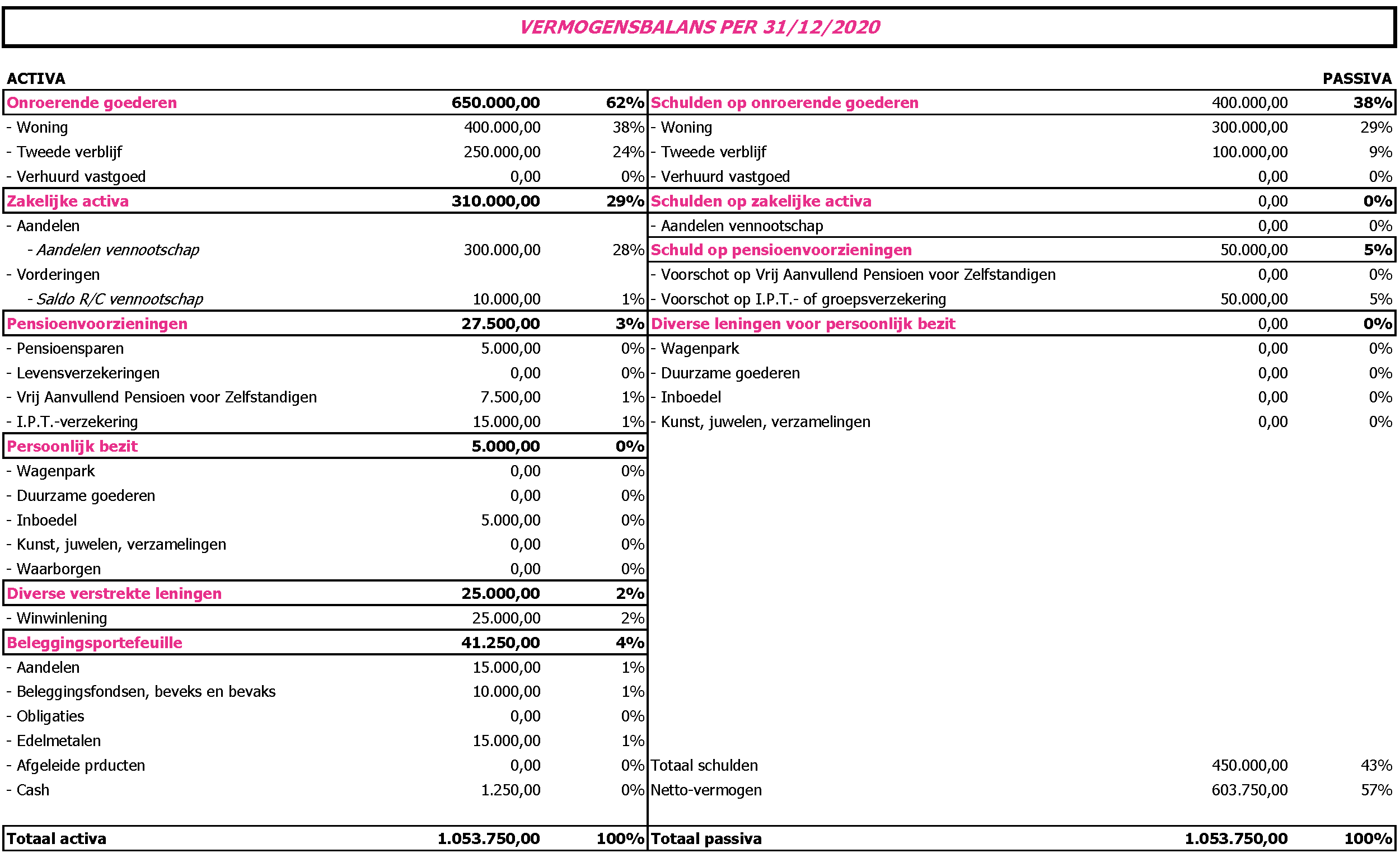

Hieronder vindt u een voorbeeld van hoe zo’n balans er zou kunnen uitzien nadat u zorgvuldig uw vermogen in kaart heeft gebracht.

Uit het voorbeeld blijkt dat de woning en het appartement aan zee in totaal € 650.000,00 waard zijn. Maar daar tegenover moeten op beide panden nog € 400.000,00 aan bankleningen worden afgelost naast het feit dat voor de financiering ervan een voorschot op de I.P.T-verzekering werd opgenomen voor een bedrag van € 50.000,00. Verder is de familiale onderneming ongeveer € 300.000,00 waard, werd er een winwinlening verstrekt aan een bevriende partij en zijn er ook nog wat privébeleggingen in goud, beursgenoteerde aandelen en beveks.

Het uiteindelijke netto-vermogen komt uit op € 603.750,00. Of u dit veel of weinig vindt, is uiteraard subjectief en zal afhangen van uw persoonlijke levensstijl.

Ontvangsten en uitgaven

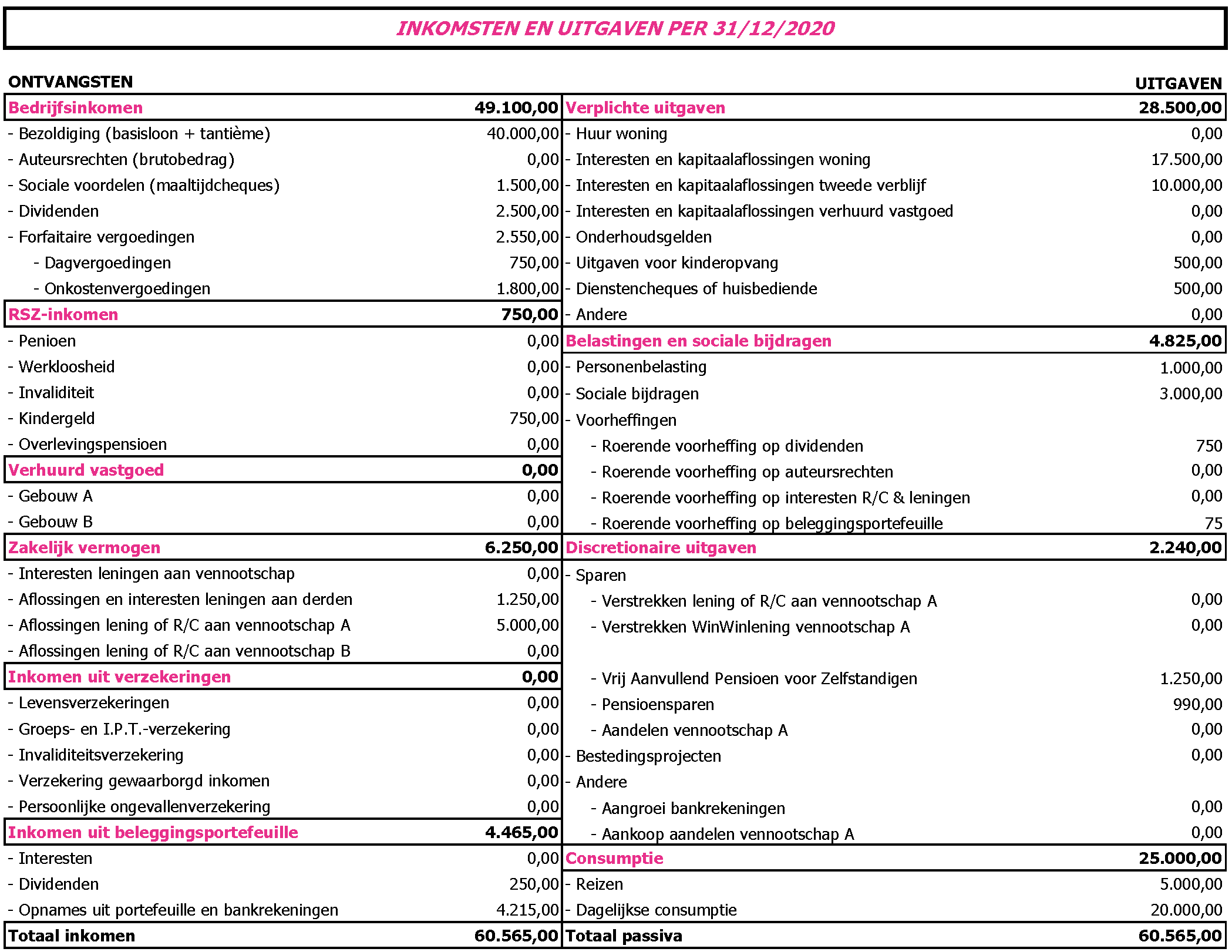

Een overzicht opstellen van uw ontvangsten en uitgaven op jaarbasis geeft u inzicht van de oorsprong van uw inkomen en waar dit precies naartoe vloeit. Het is uiteraard niet de bedoeling om in de loop van het jaar een apothekersboekhouding bij te houden en dus alle bonnetjes van uw privé-aankopen bij te houden. Zie uw consumptie-uitgaven als het sluitstuk van de oefening. Ook hier primeert dus het gezond verstand en in grote lijnen weet u wellicht ook wel hoeveel u per maand bij benadering uitgeeft in de supermarkt, voor kledij, uw sneeuw- en/of zomervakantie. Hieronder vindt u een voorbeeld van hoe zo’n overzicht van inkomsten en uitgaven er voor u zou kunnen uitzien.

Uit het overzicht leren we dat het gros van de inkomsten wordt gehaald uit het loon dat man- of vrouwlief ontvangt als bedrijfsleider. Er zijn wat opnames gebeurd van de rekening courant die in het verleden werd toegestaan aan de vennootschap en het banksaldo is met iets meer dan vierduizend euro gedaald. Het inkomen vloeit voor een groot deel naar de aflossingen van de twee hypothecaire leningen en er werd wat gespaard in het Vrij Aanvullend Pensioen voor Zelfstandigen (VAPZ) en het pensioensparen. Naast het harde werk werd er ook even tijd gemaakt voor een welverdiende vakantie die ongeveer € 5.000,00 kostte. De dagelijkse consumptie werd geraamd op ongeveer € 20.000,00 op jaarbasis.

Spaarbalans

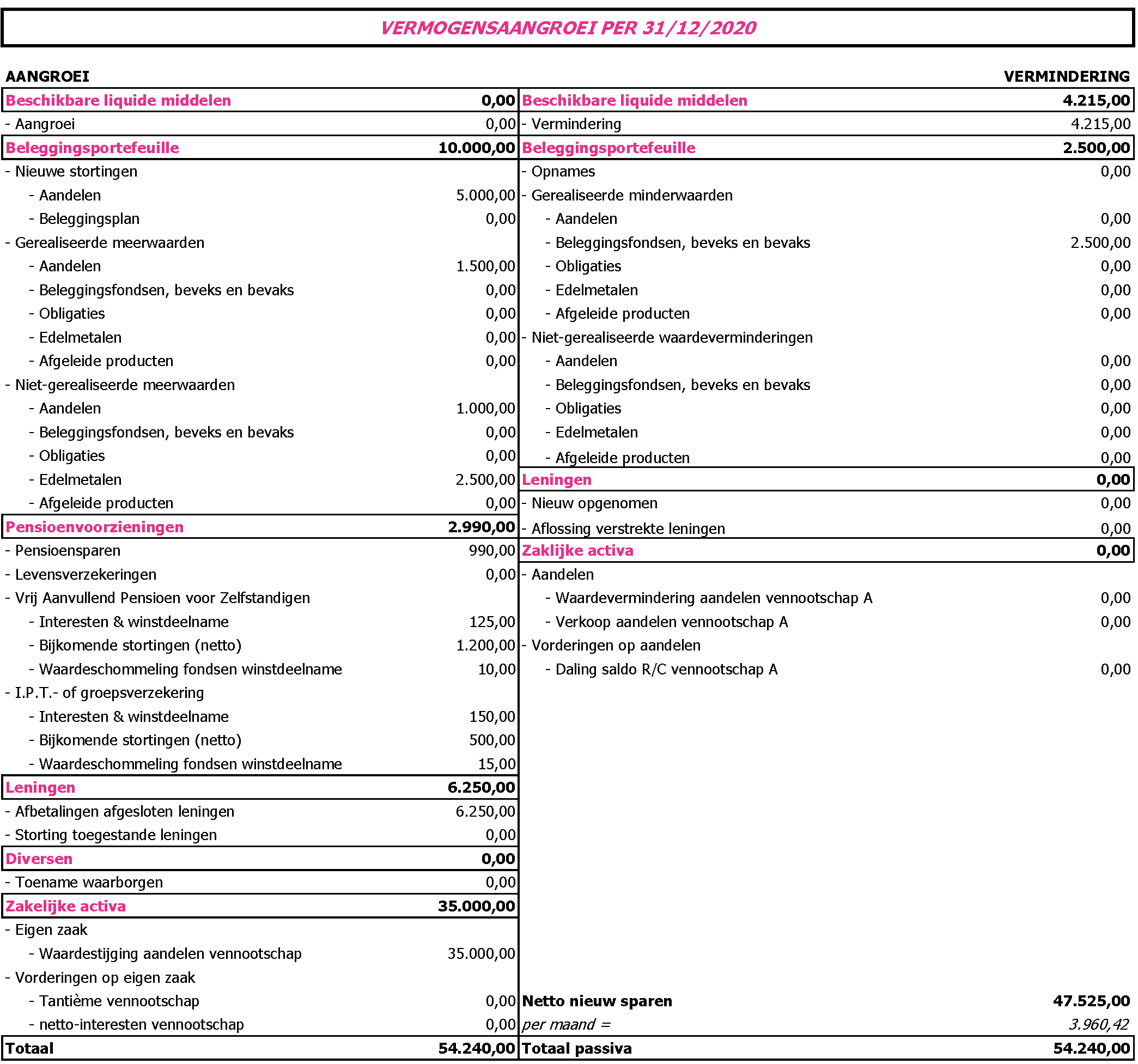

Beide voorgaande overzichten zijn vaak al meer dan voldoende om aan de slag te gaan. Wenst u echter nog grondiger te werk te gaan, dan raden we aan om eveneens een overzicht – ook spaarbalans genoemd – op te stellen van hoe de waarde van uw vermogen in de loop van het jaar is gewijzigd.

De vermeerdering in waarde van uw onderneming is een potentieel arbitraire oefening. U zou ervoor kunnen opteren om voorzichtigheidshalve in eerste instantie enkel rekening te houden met de gereserveerde winst van het boekjaar. U zou uiteraard het overzicht hieronder nog verder kunnen verruimen door ook rekening te houden met de stijging van uw vastgoed. Hiervoor zou u zich kunnen baseren op de gemiddelde stijging van de woningprijzen in uw gemeente of provincie.

Uit de spaarbalans in ons voorbeeldje blijkt dat de beleggingsportefeuille wegens de mooie beursprestaties en de stijging van de goudprijs in 2020 een stijging heeft opgetekend van € 10.000,00. Er werd wat aan “pensioensparen” gedaan en ook de waarde van de vennootschap is met een mooi bedrag toegenomen. Dat laatste draagt het meeste bij aan de waardecreatie van het privévermogen.

Interpretatie

Eens u alles in kaart heeft gebracht, is het tijd om al deze overzichten te interpreteren en af te stemmen met uw doelstellingen. Het is hier dat het echte (denk)werk begint. Wanneer u een kritische blik werpt op het volledige overzicht zullen er ongetwijfeld ideeën opborrelen of zal u zich misschien afvragen of u niet wat meer moet diversifiëren in uw beleggingen, u wel voldoende bent verzekerd, u misschien moet overwegen om uw vennootschap wat te “ontvetten” en een backservicepremie in uw I.P.T.-verzekering te storten. En misschien is hier de keuze voor een belegging in Tak-23 (belegging in aandelenfondsen) wel een te overwegen optie om uw rendement op lange termijn te verhogen op uw pensioenkapitaal. Zeker indien u nog minstens 15 à 20 jaar bent verwijderd van uw al dan niet welverdiende pensioen.

De vermogensbalans kan trouwens ook een nuttig instrument zijn indien u wenst te starten met uw successieplanning. Bepaalde bestanddelen zoals u VAPZ-contract of I.P.T.-verzekering kan u bijvoorbeeld nalaten aan een bijzondere legataris (uw broer, neefje of nichtje, een goede vriend, …). Maar vergeet dan ook de begunstigingsclausule in die zin niet aan te passen via uw verzekeringsmakelaar …

Alleen door uw privévermogen aan een jaarlijks analytisch onderzoek te onderwerpen, krijgt u inzicht in wat u onderneemt en ziet u mogelijkheden voor een betere organisatie of een optimaal rendement. Deze oefening vergt echter wat van uw kostbare tijd en ondersteuning van specialisten in de diverse deeldomeinen, maar het resultaat loont meer dan de moeite!

Uiteraard staat ons kantoor u hier graag in bij indien u zelf geen tijd of zin heeft om een dergelijke analyse uit te voeren. We hebben immers de voorbije jaren de nodige expertise uitgebouwd in de diverse deeldomeinen wat betreft vermogensopbouw en kunnen u ook verder helpen bij uw successieplanning.