Nu de rentevoeten het laatste jaar in stijgende lijn zitten, wensen velen hun spaartegoeden aan het werk te zetten. Ook uw vennootschap heeft misschien nog wat overtollige liquiditeiten die nauwelijks rendement opleveren. Met het fiscale product Tax Shelter kan u hierop alvast een mooi rendement opstrijken wegens de belastingbesparing die uw vennootschap hierdoor kan realiseren. Als kers op de taart krijgt u daarbovenop nog een mooie rentevergoeding uitgekeerd. Zeker vanaf de tweede helft van 2023 wordt dit echt wel interessant omdat de Euribor-rente begin 2023 verder is gestegen …

Wat is Tax Shelter?

Tax Shelter is een fiscale stimulans voor ondernemingen die aan de Belgische vennootschapsbelasting zijn onderworpen en laat toe om de belastbare basis te verminderen en aldus fiscaal te optimaliseren. Door dit systeem vloeit er heel wat geld naar de Belgische filmindustrie. Zo wordt het gros van onze Belgische films en televisieseries gefinancierd via het Tax Shelter-mechanisme. De laatste jaren is dit verder uitgewerkt naar de podiumkunsten (theater, opera, musical, …) en zelfs videospellen. Uw vennootschap als investeerder kan hier rechtstreeks aan deelnemen en investeren in een (animatie)film, documentaire, televisieserie, toneelvoorstelling,… naar keuze.

Een lucratief rendement

Ondanks het feit dat de initiële storting aan de Tax Shelter-maatschappij of producent van het werk niet wordt terugbetaald, behaalt uw vennootschap toch een mooi rendement hetwelk op de volgende wijze tot stand komt:

- een fiscale vrijstelling van 421% op het geïnvesteerde bedrag dewelke een belastingbesparing oplevert aan het toepasselijke tarief in de vennootschapsbelasting;

- een bijkomende vergoeding – waarvan de rente gelijk is aan het gemiddelde van de Euribor-rente op 12 maanden van de laatste dag van elke maand van de 6 maanden die voorafgaan aan de betaling van het geïnvesteerde bedrag, verhoogd met 4,50% – voor de periode verstreken tussen datum van betaling en het ogenblik waarop het vereiste Tax Shelter-attest (zie hierna) wordt afgeleverd, maar met een maximum van 18 maanden.

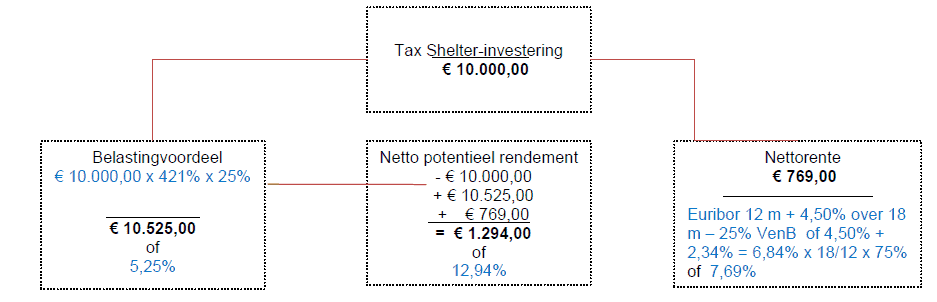

We kunnen bovenstaande visueel als volgt voorstellen op basis van een investering van € 10.000,00:

In bovenstaande situatie levert een investering in Tax Shelter een globaal nettorendement op van ongeveer 12,94%, gespreid over een termijn van 18 maanden (dus grosso modo een jaarlijks nettorendement – na vennootschapsbelasting – van +/- 9%). Vergeleken met het huidige rendement op een spaarrekening, obligatie of een termijnrekening betekent dat een wereld van verschil!

Aangezien de hierboven weerhouden Euribor-rente op 12 maanden het gemiddelde is van de laatste dag van elke maand van het laatste semester dat de datum van betaling van de Tax Shelterinvestering voorafgaat, slaat deze dus op de periode van juli tot en met december 2022. Maar aangezien de Euribor-rente sedert begin dit jaar fors verder is gestegen, zal het uiteindelijke nettorendement een stuk hoger uitkomen dan onze 12,94% van hierboven indien u de betaling ten vroegste uitvoert vanaf 1 juli 2023. In dat geval wordt de nettorente immers berekend op de gemiddelde rente van het eerste semester van 2023. Op datum van redactie van dit artikel konden we nog niet het juiste tarief achterhalen aangezien we hiervoor moeten wachten tot 30 juni. We schatten dat we in de buurt van een nettorendement van ongeveer 15% zullen uitkomen.

Maximaal vrij te stellen winst

Door in Tax Shelter te investeren, verkrijgt uw vennootschap een fiscale vrijstelling van 421% van haar belastbaar gereserveerde winst. Deze vrijstelling is beperkt tot:

- enerzijds 50% van de belastbare gereserveerde winst van het boekjaar;

- en anderzijds tot een bedrag van € 1.000.000,00.

Concreet betekent dit dat uw vennootschap maximaal € 237.529,69 kan investeren. Een minimaal te investeren bedrag wordt bij wet niet opgelegd, maar de meeste maatschappijen of producenten voorzien een minimumbedrag van € 10.000,00. Onder dat bedrag is ons inziens het sop de kolen niet waard. In de praktijk raden wij aan om pas te investeren in Tax Shelter voor een bedrag vanaf € 20.000,00 omdat er wat administratieve formaliteiten te vervullen zijn. Al valt de papiermolen omtrent dit fiscale product uiteindelijk wel zeer goed mee.

Interessante weetjes

Vanaf het ondertekenen van de raamovereenkomst heeft uw vennootschap nog drie maanden tijd om het toegezegde bedrag te betalen. Dit opent dus opportuniteiten voor het geval u uw laatste mogelijke voorafbetaling van het jaar hebt gemist of wanneer u iets langer de cash in uw vennootschap wenst te houden.

Heeft u te weinig vooraf betaald in de loop van het belastbare tijdperk, dan heeft u in principe een vermeerdering van 6,75% aan uw been. Deze kan u geheel of gedeeltelijk vermijden door alsnog uiterlijk op de laatste dag van het boekjaar een raamovereenkomst af te sluiten. Hierdoor zal uw financieel rendement zelfs verder oplopen richting 20% doordat u die 6,75% netto kan reduceren of wegwerken.

In de praktijk zien we vaak dat de meeste vennootschappen pas op het einde van het boekjaar een storting in Tax Shelter overwegen. Soms is het beter om reeds van in het begin van het boekjaar over te gaan tot betaling omdat vanaf dan de rente wordt berekend. Zeker voor vennootschappen met vrij voorspelbare winsten en liquide middelen die weinig of niets opbrengen is dat ten stelligste aan te raden.

Kan uw vennootschap genieten van het verlaagd tarief van 20% in de vennootschapsbelasting, dan kan het rendement negatief uitvallen indien de fiscale winst lager uitkomt dan € 100.000,00. In deze situatie is het enkel interessant om te investeren in Tax Shelter indien het uiteindelijke belastbaar resultaat – na aftrek van de vrijstelling van 421% – uitkomt boven de grens van € 100.000,00.

De uitkering van dividenden of de aanleg van een liquidatiereserve heeft een negatief effect op het maximaal te investeren bedrag. In de praktijk is het daarom belangrijk om niet op eigen houtje te handelen maar samen met uw dossierbeheerder of verantwoordelijke vennoot te bekijken tot hoever u kan gaan. Hij of zij kan u ook op weg helpen naar de betere aanbieders van Tax Shelter in de markt.

Stappenplan

Als investeerder dient u een raamovereenkomst te ondertekenen die binnen de maand door de Tax sheltermaatschappij (of rechtstreekse producent van het werk) wordt bezorgd aan de belastingadministratie. Vanaf datum ondertekening verwerft uw vennootschap de voorlopige fiscale vrijstelling en geniet ze van de belastingbesparing. Uiterlijk binnen de drie maanden na ondertekening van de raamovereenkomst dient het toegezegde bedrag te worden overgeschreven. Maximaal 18 maanden na ondertekening wordt de rentevergoeding uitbetaald aan uw vennootschap. Vervolgens gaat een speciale cel binnen de belastingadministratie na of alle wettelijke voorwaarden (o.a. controle van de gemaakte uitgaven m.b.t. het geproduceerde werk) correct werden nageleefd en levert een eindattest af uiterlijk op 31 december van het vierde jaar volgend op het jaar waarin de raamovereenkomst werd ondertekend. Vanaf dan wordt de voorlopige vrijstelling omgezet naar een definitieve vrijstelling van het genoten belastingvoordeel en kan u dus op beide oren slapen (zie hierna).

Schematisch kunnen we dit als volgt voorstellen:

Waar zitten de valkuilen?

Dergelijke lucratieve opbrengsten doen vermoeden dat er risico’s aan de investering zijn verbonden. Dat is zoals met elke investering het geval en spijtig genoeg kan dus niet gegarandeerd worden dat een investering in Tax Shelter volledig risicoloos verloopt.

Het grootste risico schuilt in het feit dat het Tax Shelter-mechanisme uit twee fases bestaat:

- In een eerste fase wordt een voorlopige fiscale vrijstelling toegekend aan de investeerder op basis van de raamovereenkomst en de daarop volgende storting van de fondsen;

- In de volgende fase wordt de voorlopige fiscale vrijstelling slechts definitief op voorwaarde dat alle wettelijke voorwaarden correct en tijdig worden vervuld.

Zo wordt de definitieve vrijstelling gekoppeld aan een attest dat door de FOD Financiën dient te worden afgeleverd. Indien uit dit attest blijkt dat er een neerwaartse correctie dient te gebeuren van de voorlopige vrijstelling, dan betekent dit dat een deel of het geheel van de voorlopige vrijstelling alsnog aan de vennootschapsbelasting zal worden onderworpen wat als gevolg heeft dat het rendement nihil of zelfs negatief wordt.

Om die redenen raden wij onze cliënten aan om enkel in zee te gaan met de grotere of gespecialiseerde spelers op de Tax Shelter-markt. Deze stellen immers alles in het werk opdat het fiscale eindattest zonder neerwaartse correctie zal worden bekomen opdat de voorlopige vrijstelling volledig kan worden behouden. Bovendien hebben de meeste onder hen een verzekering afgesloten via een gespecialiseerde makelaar voor het geval er toch iets zou fout lopen. Loopt het toch mis, dan wordt in dat geval meestal een schadevergoeding betaald aan de investeerder zodat die uiteindelijk geen verlies aan de operatie lijdt.

We kunnen niet anders dan besluiten dat een investering in Tax Shelter het overwegen waard is voor elke vennootschap die voldoende winst realiseert. In de praktijk is een dergelijke investering vooral interessant vanaf een winst vóór belastingen van +/- € 200.000,00. Tax Shelter biedt bovendien een interessant alternatief voor voorafbetalingen. Met voorafbetalingen vermijdt u enkel de vermeerdering wegens onvoldoende voorafbetalingen maar ontvangt uw vennootschap geen extra beloning. Met een investering in Tax Shelter bent u eveneens uw centen kwijt (uw initiële investering), maar kunt u daarvan alsnog een deel recupereren onder de vorm van een mooi rendement!

Maar misschien kan u uw centen nóg beter laten renderen: door korting contant bij leveranciers te bedingen, of door extra projecten met dat geld op te starten die dan een hoog ondernemingsrendement opleveren. Dan kan u uiteraard Tax Shelter aan u laten voorbij gaan. In het andere geval is het zonde om dergelijke investering niet te overwegen. Zeker gezien voor stortingen vanaf juli 2023 het nettorendement rond de 15% zal bedragen. U zou er bijna blij van worden dat uw vennootschap veel belastingen mag betalen …