De meeste bedrijfsleiders betalen hun sociale bijdragen via hun vennootschap. Zij wensen immers zoveel mogelijk kosten op hun vennootschap af te wentelen. Zeker wanneer deze een flinke hap uit hun budget nemen is de verleiding groot om deze techniek toe te passen. De sociale bijdragen bedragen immers (inclusief 3,05% beheerskosten) voor inkomstenjaar 2022 minimaal € 774,16 en maximaal € 4.436,74 op kwartaalbasis voor een zelfstandige in hoofdberoep.

In de praktijk rijst vaak de vraag of het interessanter is om de sociale bijdragen via de vennootschap te betalen of toch beter privé. In deze bijdrage zetten we de mogelijkheden op een rij en zoeken we uit wat nu de beste optie is.

Wat zijn de mogelijkheden?

In principe dienen sociale bijdragen privé te worden betaald aangezien deze uitgaven dienen voor het opbouwen van uw wettelijk pensioen, kinderbijslag, uitkeringen bij ziekte en invaliditeit, … In de aangifte personenbelasting worden de bijdragen integraal o.a. afgetrokken van het bruto-inkomen dat u ontvangt uit uw vennootschap als bedrijfsleider.

U kan er echter inderdaad ook voor opteren om de kwartaalbijdragen door uw vennootschap te laten betalen. In dat geval heeft u nog een bijkomende keuze: ofwel worden ze geboekt op uw zogenaamde “rekening courant (R/C)” ofwel worden ze in kosten geboekt van uw vennootschap.

Indien de betalingen op uw R/C worden geboekt, zal u het saldo vroeg of laat moeten terugbetalen aan uw vennootschap, tenzij uw R/C een creditsaldo vertoont (in dat geval is de vennootschap nog geld aan u verschuldigd). Of de vennootschap kan u bijvoorbeeld een dividend, bijkomend loon of tantième uitkeren waarmee uw R/C opnieuw wordt aangezuiverd.

Worden de sociale bijdragen in kosten geboekt van uw vennootschap, dan worden ze beschouwd als een voordeel van alle aard. Dit heeft tot gevolg dat de sociale bijdragen bij uw overige beroepsinkomsten als bedrijfsleider worden gevoegd. Mits de nodige fiscale formaliteiten worden vervuld (opstellen van een fiscale fiche 281.20), zijn deze kosten in principe volledig aftrekbaar in de vennootschap.

Uzelf kan de sociale bijdragen altijd als kost in aftrek brengen in uw aangifte personenbelasting op basis van het fiscaal attest dat u jaarlijks van het sociaal verzekeringsfonds ontvangt.

Wie zijn/haar sociale bijdragen dus laat betalen door zijn/haar vennootschap en ze bij deze laatste in kosten boekt, kan dus van een dubbele kostenaftrek genieten… Dus dan lijkt het toch een “no brainer” om te opteren voor deze mogelijkheid? Op het eerste zicht wel…

Vergelijking mogelijke opties

Meten is weten en dus vergt het wat denk- en rekenwerk om meer inzicht te verkrijgen wat nu de beste optie is. We doen dit op basis van een voorbeeld uit de praktijk.

Voorbeeld

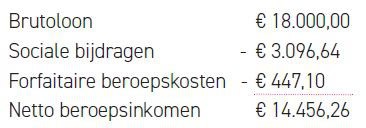

Camillia is reeds een aantal jaren bestuurder van de vennootschap ANGEL CAPITAL bv. Voor 2022 kent zij aan zichzelf een brutoloon toe van € 18.000,00. Op basis van het geraamde netto jaarkomen ontvangt Camillia in 2022 ieder kwartaal een vervaldagbericht waarop de minimale sociale bijdragen ten bedrage van € 774,16 worden aangerekend, wat dus resulteert in een totaal bedrag van € 3.096,64 op jaarbasis.

1. De sociale bijdragen worden privé betaald

Op basis van bovenvermelde gegevens zal de bestuurder van de vennootschap de volgende bedragen aan personenbelasting en sociale bijdragen betalen

Op basis van dit netto beroepsinkomen is € 867,70 personenbelasting verschuldigd. Er zal geen afrekening van sociale bijdragen meer gebeuren aangezien het netto beroepsinkomen minder bedraagt dan het grensbedrag van € 14.658,44 waarop de minimale sociale bijdragen zijn verschuldigd.

2. De sociale bijdragen worden door de vennootschap betaald en op de R/C geboekt

In deze situatie is de berekening voor de bestuurder privé dezelfde als hierboven. Indien de R/C echter hierdoor op het einde van het boekjaar een debetsaldo vertoont, zullen er debetinteresten worden aangerekend. Voor inkomstenjaar 2021 bedroegen die 6,48%. Gezien de rente-evolutie van de laatste maanden mogen we verwachten dat deze debetrente de komende jaren wellicht terug zal stijgen naar een niveau tussen 8% à 10%. Een dure gelegenheid als je het ons vraagt. In de praktijk wordt dit debetsaldo bij voorkeur zo snel mogelijk weggewerkt door een dividenduitkering of een andere compensatietechniek… Uiteraard zijn er geen debetinteresten verschuldigd wanneer uw R/C een creditsaldo vertoont (maar dan verminderen uw creditintresten

uiteraard.

3. De sociale bijdragen worden door de vennootschap betaald en in kosten geboekt

In deze situatie zal de bestuurder bijkomend op een voordeel alle aard worden belast in persoonlijke naam aangezien sociale bijdragen als privé-uitgaven worden beschouwd. De sociale bijdragen worden daarbij eerst bij het brutoloon opgeteld en nadien terug in aftrek gebracht als aftrekbare kost.

Dit heeft als gevolg dat er op dit inkomen privé € 2.156,91 personenbelasting zal verschuldigd zijn. Eveneens zal er binnen de drie jaar een afrekening aan sociale bijdragen gebeuren van € 591,83 (€ 17.460,00 x 20,5% x 1,0305 beheerskosten = € 3.688,47 – € 3.096,64).

Het betalen van de sociale bijdragen via de vennootschap kost onze bestuurder privé een supplement aan personenbelasting van € 1.289,21 (€ 2.156,91 – € 867,70).

Aangezien de vennootschap de sociale bijdragen betaalt en niet de bedrijfsleider, lijkt het dat deze laatste een voordeel doet. Het supplement aan personenbelasting van € 1.289,21 en € 591,83 aan sociale bijdragen bedraagt immers beduidend minder dan de € 3.096,64 aan sociale bijdragen die anders privé zouden moeten worden betaald. De afrekening aan sociale bijdragen kan bovendien eveneens door de vennootschap worden betaald en door haar in kosten worden genomen.

Allemaal goed en wel, maar wat al te vaak uit het oog wordt verloren is dat het eigen vermogen van de vennootschap minder snel zal stijgen wat dus een impact heeft op de (latere liquidatie)waarde van de aandelen. Bovendien zullen de sociale bijdragen jaar na jaar stijgen door deze techniek. Ook de interessante belastingvermindering “belastingkrediet voor lage activiteitsinkomsten” tot € 730,00 op jaarbasis zal niet meer kunnen worden genoten en bovendien zal de verschuldigde aanvullende PB- gemeentebelasting (gemiddeld +/- 7% bovenop de verschuldigdebelasting in de meeste gemeenten) jaar na jaar toenemen.

Enkel het netto beroepsinkomen is van belang bij fiscale optimalisatie

Bij de optimalisatie van de verschuldigde personenbelasting en sociale bijdragen van de bedrijfsleider, dient eerst het optimale netto beroepsinkomen te worden bepaald. Dat is bij iedereen verschillend en hangt af van de persoonlijke situatie en wensen van de persoon in kwestie. Belangrijke aspecten om mee rekening te houden zijn: aantal kinderen ten laste, te betalen onderhoudsuitkeringen, huwelijksquotiënt, gewenste tussenkomst bij het afsluiten van een verzekering gewaarborgd inkomen, te betalen premies voor een IPT-verzekering, belastingvermindering voor hypothecaire lening(en), …

Of dat optimale netto beroepsinkomen wordt opgevuld met voordelen alle aard (zoals in kosten genomen sociale bijdragen bij de vennootschap) of een basis brutoloon of tantième maakt daarbij niet uit.

Keep it simple

Indien we met al deze facetten rekening houden, kunnen we niet anders dan concluderen dat het eigenlijk niet veel uitmaakt of uw sociale bijdragen privé of door de vennootschap

worden betaald. Hetzelfde geldt trouwens voor uw bijdragen voor Vrij Aanvullend Pensioen voor Zelfstandigen (VAPZ). Op het vlak van administratie maakt het wel een klein verschil want in de praktijk komt er iets meer werk aan te pas indien de sociale bijdragen in kosten van uw vennootschap worden geboekt.

Het grote voordeel van het boeken in de vennootschap is echter tweeërlei:

- Vooreerst kunnen wij als accountant beter volgen dat er geen betaling vergeten wordt, want de sancties zijn niet van de poes als u dit niet mooi opvolgt;

- Daarnaast is het in vennootschappen met meerdere bestuurders of bij vennootschappen die overgedragen worden aan nieuwe aandeelhouders zeer belangrijk te zien dat de sociale bijdragen effectief betaald werden want de vennootschap is er mee aansprakelijk voor. Het zou niet de eerste keer zijn dat grote ongevallen gebeuren wanneer ineens een briefje binnenrolt dat aangeeft dat een bestuurder die net ontslagen werd al jaren zijn bijdragen niet heeft betaald. De vennootschap kan die dan wel terugvorderen van die bestuurder, maar in zo’n gevallen is de vogel wel al eens gaan vliegen (of zijn centen toch) …