Heel wat bestuurders en aandeelhouders stellen eigen spaargeld ter beschikking aan hun vennootschap via hun zogenaamde rekening courant. Hierop wordt dan jaarlijks meestal een rente toegekend. Maar in Vlaanderen kennen we ook de door de Vlaamse overheid gepromote Winwinlening via PMV (www.pmv.eu/product/winwinlening). De laatste jaren wint deze financieringsvorm meer aan bekendheid en populariteit, wat we alleen maar kunnen toejuichen. Maar wat doet u nu het beste indien u wat spaargeld kan missen? Lenen aan uw eigen vennootschap of beter een Winwinlening verstrekken aan een vriend, kennis of familielid?

De Winwinlening in een notendop

De Winwinlening is een achtergestelde lening die door een particulier, met domicilie in Vlaanderen, ter beschikking wordt gesteld aan een onderneming die in Vlaanderen is gevestigd. Hieronder sommen we kort de voornaamste kenmerken op:

- De kredietgever mag geen

- werknemer of bestuurder zijn van de onderneming

- echtgenoot of wettelijk samenwonende partner zijn van de kredietnemer of bestuurder van de vennootschap;

- De kredietgever mag geen aandeelhouder zijn voor meer dan 5% van de kredietnemer;

- Gedurende de looptijd van de lening mag de kredietgever geen kredietnemer zijn van een andere Winwinlening (is enkel van toepassing wanneer de kredietnemer een natuurlijke persoon is);

- De looptijd van de lening kan variëren tussen 5 en 10 jaar waarbij een optie tot vervroegde terugbetaling kan worden voorzien;

- Er kan worden geopteerd voor kapitaalaflossingen op maand- of kwartaalbasis, semestrieel, jaarlijks of een eenmalige aflossing op het einde van de looptijd;

- Een Kmo kan maximaal € 300.000,00 krediet verzamelen onder de vorm van Winwinleningen;

- Een kredietgever kan maximaal € 75.000,00 lenen via één of meerdere Winwinleningen;

- …

De kers op de taart is het jaarlijkse belastingkrediet van 2,50% op het gemiddelde openstaande saldo dat de kredietgever kan genieten via zijn of haar aangifte personenbelasting. Dat belastingkrediet bedraagt zelfs 30% van het verloren kapitaal bij faillissement, ontbinding en vereffening, … van de kredietnemer. We benadrukken dat het om een “belastingkrediet” i.p.v. een “belastingvermindering”. Het verschil tussen beide zit hem in het feit dat je belastingen terugkrijgt bij een belastingkrediet, zelfs al ben je er initieel geen verschuldigd. Bij een belastingvermindering geldt er een beperking van recupereerbaarheid tot het bedrag van de verschuldigde belastingen. In de praktijk is dit vooral van belang voor gepensioneerden met een laag pensioen en weinig of geen onroerende inkomsten en dus alle baat hebben bij een belastingkrediet. Daarnaast wordt er ook nog een brutorente toegekend die minstens 2,625% en maximaal 5,25% mag bedragen.

De rekening courant

De rekening courant (afgekort R/C) is eigenlijk een lening die in principe aan de eigen vennootschap wordt verstrekt en waarbij er meestal geen leningovereenkomst wordt opgesteld. Wordt er wel een overeenkomst opgemaakt waarin o.a. een bepaalde looptijd wordt voorzien, dan spreken we van een al of niet achtergestelde lening. In de praktijk is er eigenlijk weinig verschil tussen beide vormen van krediet.

Wanneer de rekening courant een creditsaldo op de balans van uw vennootschap vertoont (of m.a.w. u heeft persoonlijk een vordering op uw vennootschap) dan kan u op het gemiddelde saldo op dag-, maand-, of jaarbasis een rente toekennen. De fiscale aftrekbaarheid van die toegekende interesten hangt af van de volgende cumulatieve grenzen:

- De som van de belaste reserves bij het begin van het boekjaar en het fiscaal gestorte kapitaal/inbreng op het einde ervan;

- De toegepaste rentevoet die niet hoger mag zijn dan de huidige marktrente en die voor een R/C zonder vaste looptijd voor kalenderjaar 2023 door de fiscale wetgever wordt vastgelegd op 5,70% bruto.

Interesten die worden toegekend boven deze grenzen, worden op fiscaal vlak geherkwalificeerd in dividenden (die bijgevolg geen aftrekbare kost zijn voor de vennootschap).

Welke kredietvorm levert het meeste rendement op?

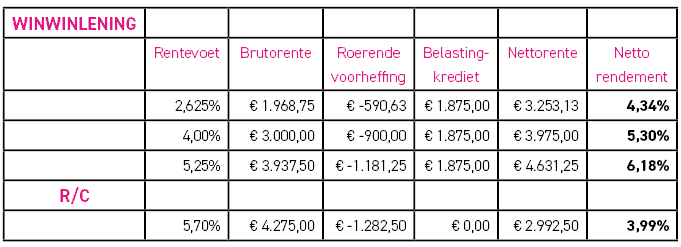

Op de ontvangen rente van beide kredietvormen moet er door de onderneming 30% roerende voorheffing worden ingehouden en doorgestort aan vadertje Staat. In onderstaande tabel berekenen we het totale jaarlijkse nettorendement op een gemiddeld openstaand bedrag van € 75.000,00.

Zuiver financieel gezien steekt de Winwinlening er qua rendement met kop en schouders bovenuit. Over een termijn van 10 jaar levert dat een totaal verschil op van € 2.606,30 tot € 16.387,50 naargelang de Winwinlening een brutorente oplevert van 2,625% of 5,25%. Het verschil is zelfs groter indien je de meeropbrengst jaarlijks opnieuw zou herbeleggen ….

Kijk verder dan uw neus lang is

Allemaal dan maar een Winwinlening verstrekken? Ja, maar … hou dan wel eerst rekening met onderstaande zaken.

Weet dat de Winwinlening een achtergesteld karakter heeft: wat wil zeggen dat u achteraan in de rij staat wanneer de onderneming kopje onder zou gaan en u dus in de praktijk niets van uw zuurverdiende centen zal terugzien. U kan dan wel tot 30% van het geleende bedrag recupereren via de eenmalige verhoogde belastingvermindering van 30% maar u bent dan wel nog altijd 70% kwijt. U bent al vele jaren verder alvorens u die put opnieuw heeft gedicht … Verstrek dus alleen maar een Winlening aan goede kennissen, vrienden, uw feitelijk samenwonende partner (ja, het huwelijksbootje van u afduwen heeft ook zo zijn voordelen …), …. met een succesvolle en financieel gezonde onderneming. En dan ben je uiteraard nog altijd geen 100% zeker.

Wanneer u uw eigen spaarcenten uitleent aan uw eigen vennootschap en deze gaat in faillissement dan bent u uw centen uiteraard ook kwijt en dat zelfs voor de volle 100%. Maar de gang van zaken in uw eigen onderneming heeft u uiteraard voor een groot deel zelf in de hand wat niet het geval is bij de onderneming waaraan u uw geld verstrekt via een Winwinlening.

Een rekening courant geniet tevens de voorkeur op een Winwinlening wanneer u dat geld via uw eigen vennootschap aan een hoger tarief (pakweg > 7,00% bruto) kan laten renderen.

Voor wie in Brussel of Wallonië woont of een onderneming exploiteert, werd respectievelijk de Proxilening en de Prêt Coup de Pouce in het leven geroepen dewelke gelijkaardige kenmerken vertonen met de Vlaamse Winwinlening.