Bij het kiezen van een nieuwe wagen spelen heel wat factoren mee. Zeker op heden, nu u vaak voor het dilemma wordt geplaatst om al of niet te opteren voor een elektrisch exemplaar. Kan u echter als btw-plichtige zelfstandige de uiteindelijke kostprijs van uw wagen beïnvloeden door te kiezen voor een lagere overnameprijs van uw oude wagen in combinatie met een hogere korting op de nieuwe wagen?

In de praktijk krijgen we wel eens de vraag voorgeschoteld wat nu de meest interessante optie is: meer korting bedingen of een hogere overnameprijs. Op basis van een praktisch voorbeeld, zullen wij dit even voor u analyseren.

Voorbeeld

Uw vennootschap die btw-plichtig is, koopt een nieuwe wagen van € 45.000,00 (exclusief btw) en laat het oude exemplaar meteen over aan de garage voor

€ 13.000,00 (inclusief btw). De garage wenst echter van de prijs van de oude wagen nog € 3.000,00 “af te doen”. U houdt het been stijf, maar daardoor geniet u dan wel geen korting van € 3.000,00 op de nieuwe wagen. Op het eerste gezicht lijkt het niet belangrijk of u een korting krijgt van € 3.000,00 op de aankoop van de nieuwe auto of € 3.000,00 extra voor de overname van uw oude exemplaar (en dus geen korting). Schijn bedriegt echter …

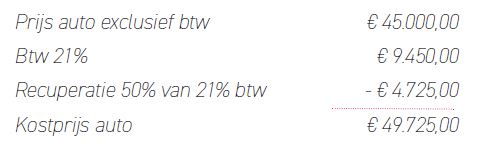

Wat indien u opteert voor een hogere overnameprijs?

De vennootschap moet op de aankoopprijs 21% btw betalen. Aangezien de vennootschap btw-plichtig is, kan ze in principe hiervan maximum 50 % recupereren.

De kostprijs van de nieuwe auto in bovenstaand voorbeeld bedraagt aldus:

Omdat er geen korting wordt gegeven, krijgt u in het voorbeeld nu wel een hogere overnameprijs. Hierop moet de vennootschap 21% btw op de helft van de maatstaf van heffing betalen en doorstorten aan de Schatkist:

Zonder korting en met een hogere overnameprijs zal de netto-uitgave € 37.960,30 (€ 49.725,00 – € 11.764,70) bedragen.

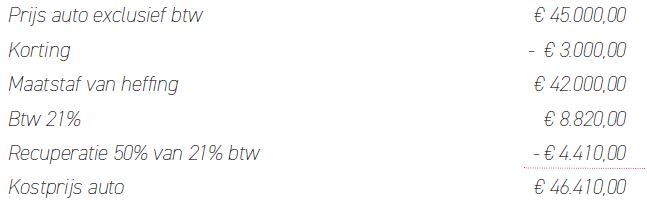

Wat indien u opteert voor meer korting?

Als de vennootschap echter wel korting verkrijgt en een lagere overnameprijs, dan bedraagt de kostprijs van de nieuwe auto in ons voorbeeld:

Omdat er nu wel een korting wordt gegeven, krijgt u geen hogere overnameprijs.

Met korting en geen hogere overnameprijs zal de netto-uitgave € 37.360,22 (€ 46.410,00 – € 9.049,78) bedragen.

Door voor een hogere korting te kiezen, bespaart uw vennootschap in ons voorbeeld € 600,08 aan btw. Op zich is dat niet spectaculair, maar anderzijds vraagt het ook geen enkele inspanning.

Kies dus bij de aankoop van uw nieuwe wagen voor een hogere korting in plaats van een hogere overnameprijs voor uw oude wagen.