Het gewone belastingtarief voor uw vennootschap bedraagt op heden 25%. Indien echter aan bepaalde voorwaarden wordt voldaan, dan kan zij van het verlaagd tarief van 20% genieten. Op het eerste gezicht lijkt het dus interessanter dat uw vennootschap steeds kan genieten van het verlaagd tarief, zeker indien het gros van het fiscaal resultaat wordt belast in die lagere schijf. Maar er zit een addertje onder het gras …

Tarieven vennootschapsbelasting

Het basistarief van de vennootschapsbelasting bedraagt tot op heden nog steeds 25%.

Indien aan bepaalde voorwaarden wordt voldaan, kan uw vennootschap haar (fiscale) winst laten belasten aan het verlaagd tarief van 20%.

Maar om van dit voordeeltarief te kunnen genieten, moet cumulatief aan de volgende voorwaarden worden voldaan:

- uw vennootschap mag geen aandelen bezitten die meer dan 50% vertegenwoordigen van hetzij het gestorte kapitaal, hetzij het gestorte kapitaal verhoogd met de belaste reserves en de geboekte (herwaarderings)meerwaarden – er wordt wel abstractie gemaakt van participaties van 75% of meer in een dochtervennootschap;

- de aandelen van uw vennootschap zelf moeten voor minstens 50% + 1 in het bezit zijn van natuurlijke personen;

- de vennootschap moet aan minstens één bedrijfsleider – natuurlijke persoon – een minimale bezoldiging toekennen van:

- € 45.000,00 indien het fiscaal resultaat hoger is dan dit bedrag

- een bedrag minstens gelijk aan het fiscaal resultaat ingeval dit lager is dan € 45.000,00.

Het verlaagd tarief is bovendien maar van toepassing op de eerste schijf van € 100.000,00 winst.

Verschil tussen gewoon tarief en verlaagd tarief

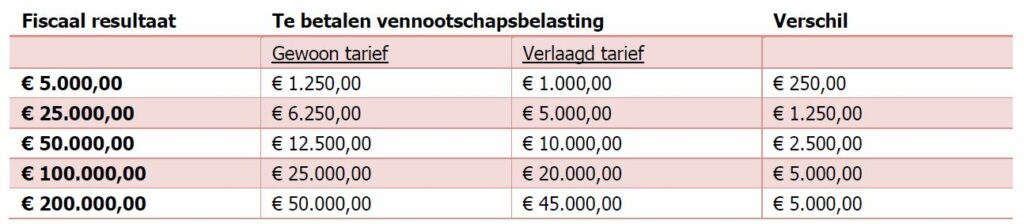

In onderstaande tabel bereken we het verschil aan te betalen vennootschapsbelasting tussen het gewoon tarief enerzijds en het verlaagd tarief anderzijds.

Bij een belastbare winst van € 100.000,00 is het verschil het grootst, zijnde € 5.000,00 in het voordeel voor wie opteert voor het verlaagd tarief. Daarboven blijft het voordeel hetzelfde bedrag aangezien het verlaagd tarief wordt afgetopt tot op een bedrag van € 100.000,00 belastbaar resultaat.

Het addertje onder het gras

Eén van de belangrijkste voorwaarden om van het verlaagd tarief te kunnen genieten, is dat aan ten minste één bedrijfsleider (natuurlijke persoon) een brutobezoldiging wordt toegekend van minstens € 45.000,00. Enkel indien de belastbare winst van uw vennootschap kleiner is dan dit bedrag en uw loon als bedrijfsleider minstens even hoog is, kan zij eveneens genieten van het gunsttarief.

Wat echter vaak uit het oog wordt verloren is dat een brutoloon van € 45.000,00 heel wat aan personenbelasting en sociale bijdragen kost. Hieronder vindt u alvast de huidige tarieven in de personenbelasting (aanslagjaar 2021) waaraan uw netto beroepsinkomsten (brutobedrag min sociale bijdragen min werkelijke of forfaitaire beroepskosten) worden belast:

Verlies bovendien de sociale bijdragen niet uit het oog. Die bedragen in 2020 voor zelfstandigen in hoofdberoep:

Een hogere bezoldiging levert u uiteraard ook een bijkomend voordeel op in de vennootschapsbelasting. Uw vennootschap kan daarvan immers 20% of 25% recupereren. Maar dit voordeel weegt niet altijd op tegen het nadeel hiervan in de personenbelasting/sociale bijdragen. Vanaf een netto belastbaar inkomen van € 23.720,00 valt uw inkomen immers al in de belastingschijf van 45%. Woont u in een gemeente die een aanvullende gemeentebelasting heft van 7% – momenteel ongeveer het gemiddelde in België – dan wordt dit in feite 48,15%. De sociale bijdragen schommelen tussen de 14,16% en 20,50% (exclusief beheerskosten die afhankelijk van het sociaal verzekeringsfonds waarvoor je kiest toch ook tussen 3,05% à 4,25% bedragen en bij grotere bedragen uiteindelijk toch wel doortellen). Bij deze laatste dienen we echter te vermelden dat deze op hun beurt een belastingbesparing opleveren in de personenbelasting.

In onderstaande tabel tonen we aan hoeveel u overhoudt van € 100,00 extra loon uit uw vennootschap.

Kortom: van een netto beroepsinkomen van meer dan € 23.720,00 bent u al gauw +/- 60% kwijt aan vadertje Staat. Hoeft het meer uitleg dat de “sterkste schouders” nu al de hoogste bijdrage aan de maatschappij leveren …?

Is de uitkering van een dividend dan wel goedkoper?

Zelfs indien de vennootschap niet kan genieten van het verlaagd tarief van de roerende voorheffing (15%) is een dividenduitkering meestal nog voordeliger zoals uit onderstaande tabel blijkt.

Aandachtspunten hoogte bezoldiging

De hoogte van uw loon heeft uiteraard ook zijn impact op andere aspecten, zoals:

- jaarlijkse verzekerbare rente van uw verzekering gewaarborgd inkomen

- 80%-regel voor de aftrekbaarheid van de premies van uw IPT-verzekering

- Maximale premie voor uw Vrij Aanvullend Pensioen voor Zelfstandigen

- Aanvraag studiebeurs

- Allerhande premies in de privésfeer

- …

Vooral uw verzekering gewaarborgd inkomen verdient de nodige aandacht, Zeker in het begin van uw zelfstandige carrière wanneer u nog niet over de nodige reserves beschikt om een langere periode van ziekte of invaliditeit te overbruggen. Alhoewel dat een zogenaamde “omzetverzekering” een goed alternatief kan zijn.

Een berekening maakt veel duidelijk

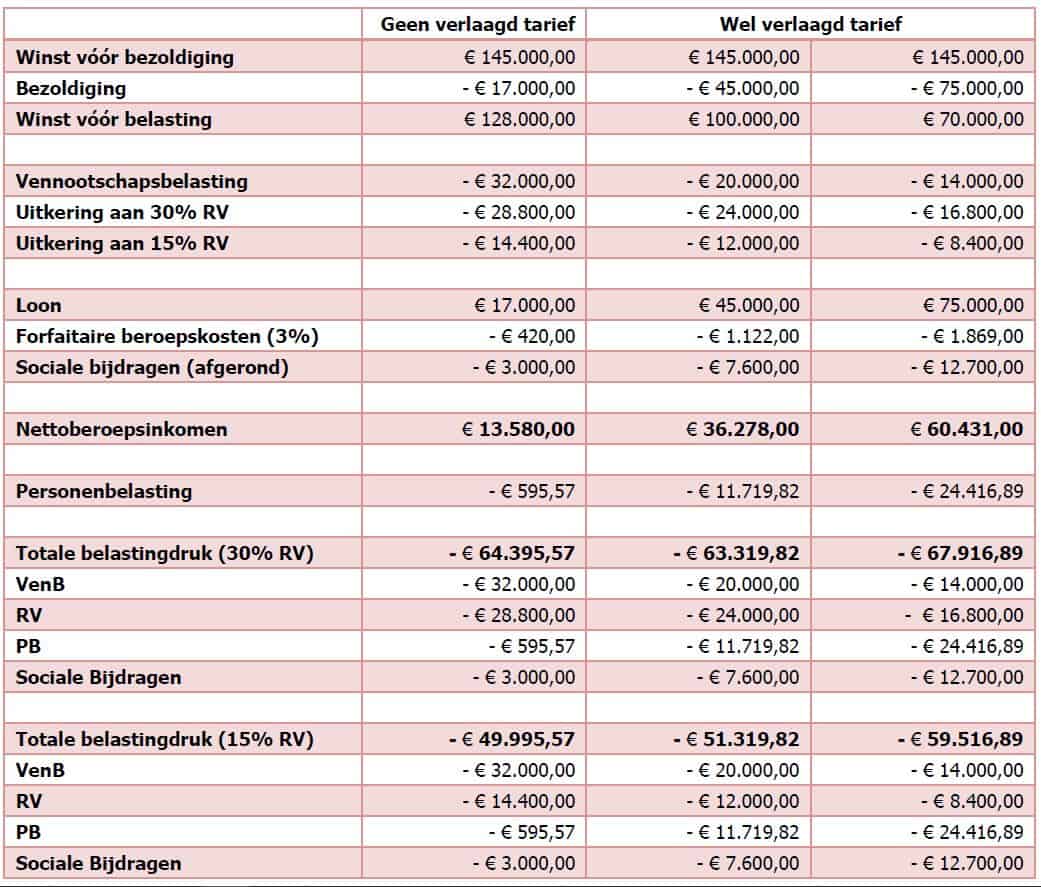

Hieronder berekenen we welke belastingdruk u in totaal moet incasseren indien de vennootschap al of niet opteert voor het verlaagd tarief en zij u een brutoloon toekent van respectievelijk € 17.000, € 45.000,00 en € 75.000,00. Bij de berekening van de personenbelasting houden we geen rekening met kinderen ten laste, betaalde onderhoudsuitkeringen, ….

Indien u zichzelf een brutoloon toekent tot € 45.000,00 zijn de verschillen vrij beperkt. Maar eens boven die grens is dat een ander verhaal en neemt de belastingdruk toe naarmate u een hogere brutobezoldiging toekent.

Conclusie

Het voordeel van het verlaagd tarief in de vennootschapsbelasting mag zeker niet worden overschat. Indien u als bedrijfsleider op jaarbasis minstens een brutoloon van € 45.000,00 ontvangt uit uw vennootschap, zou dit weleens kunnen betekenen dat u uiteindelijk veel meer personenbelasting en sociale bijdragen betaalt dan in de situatie dat u zich een laag loon zou toekennen in combinatie met een dividenduitkering. En dat zelfs indien we rekening houden met 30% roerende voorheffing op dat dividend.

In principe zal deze werkwijze – laag maar optimaal loon in combinatie met een dividenduitkering – in de meeste gevallen tot de laagste belastingdruk leiden en dat nadat eerst andere fiscaalvriendelijke manieren om geld naar uw privé te versluizen (interesten op uw R/C, maaltijdcheques, gemeubelde huur bureel…) zijn uitgeput.

Maar het is toch van belang om steeds de berekening te maken en alle parameters (kinderlast, gezinssituatie, bepaalde aftrekbare bestedingen, …) in rekening te brengen om tot een juist besluit te komen.

Zo ziet u maar dat de optimalisatie van uw dossier het nodige maatwerk vereist…