Inleiding

Eind februari heeft de Vlaamse regering een akkoord gevonden met de verschillende coalitiepartners omtrent een “ingrijpende” verandering aan de Vlaamse erfbelasting. Deze “ingrijpende” verandering kadert voornamelijk in de wijzigende samenlevingsvormen die niet langer de uitzondering op de regel vormen. Zo wordt er niet langer vertrokken vanuit het klassieke gezin maar wordt er meer rekening gehouden met singles en andere samenlevingsvormen.

De verschillende coalitiepartners begonnen de onderhandelingen met elk hun eigen “verlanglijstje” en die zouden inderdaad een heuse hervorming van de erfbelasting ingehouden hebben, zo werden volgende maatregelen vooropgesteld:

- Vrijstelling van alle erfbelasting voor de langstlevende partner;

- Eenzelfde belastbare basis voor alle erfgenamen;

- Gelijkstelling tussen kleinkinderen en stiefkleinkinderen;

- Mogelijkheid om een “beste vriend” aan te duiden voor singles die kan genieten van voordelige tarieven.

Budgettaire redenen, de hervorming mocht de Vlaamse regering maximaal 139 miljoen euro kosten, hebben er echter voor gezorgd dat de vooropgestelde maatregelen veel minder “ingrijpend” zijn dan vooropgesteld.

“Ingrijpende” maatregelen

Alle coalitiepartners hebben water bij de wijn moeten doen en volgende zaken zullen wijzigen vanaf 1 september 2018:

- Vrijstelling van de eerste schijf voor de langstlevende partner?

Naast de vrijstelling van de gezinswoning die in 2007 ingevoerd werd, zal de langstlevende partner kunnen genieten van een vrijstelling voor de eerste schijf van € 50.000,00.

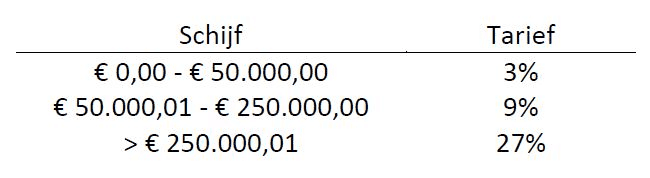

De huidige tarieven van de langstlevende partner bedragen:

De bijkomende vrijstelling die de langstlevende toegekend zal worden, zal resulteren in een besparing van maximaal € 1.500,00… een besparing om u tegen te zeggen.

- Vrijstelling op de eerste schijf van € 75.000,00 roerende goederen en het ouderlijk huis voor een wees jonger dan 21 jaar

Een jongere onder de 21 jaar die zijn beide ouders verliest ontvangt een vrijstelling ten belope van € 75.000,00 op roerend vermogen en op het ouderlijk huis.

De tarieven voor kinderen en kleinkinderen zijn dezelfde als deze van toepassing bij de langstlevende partner (zie hierboven).

De vrijstelling op het roerend vermogen (i.e. € 75.000,00) zal maximaal € 3.750,00 bedragen. De bijkomende vrijstelling voor het onroerend vermogen hangt uiteraard af van de waarde van het onroerend goed.

- Invoering erfenissprong

Wie een erfenis krijgt in rechte lijn (partner, ouder of grootouder) kan deze erfenis, of een deel ervan, kosteloos doorgeven aan zijn of haar eigen kinderen. Hiervoor is er een jaar de tijd.

De erfenissprong of beter gekend als “generation skipping” in het vakjargon zorgt ervoor dat de erfenis (i) gespreid zal kunnen worden over meerdere personen aangezien de erfbelasting een progressieve belasting is zal de finale belastingdruk gevoelig dalen en (ii) er wordt een erfovergang overgeslagen, zo worden de goederen slechts éénmaal belast (bij overlijden van de grootouders) in plaats van twee keer (overlijden grootouder en ouders). Bovendien biedt deze erfenissprong de kans om een deel van de erfenis aan uw kleinkinderen toe te kennen op een moment waarop zij deze middelen kunnen gebruiken.

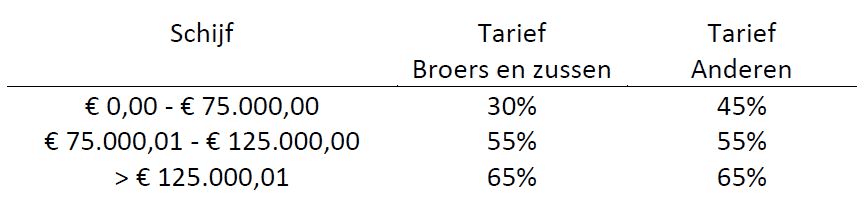

- Verlaging tarieven in de zijlijn

Zoals hierboven reeds vermeld is het uitgangspunt van deze hervorming de wijzigende samenlevingsvormen. Op vandaag is één op de drie huishoudens een single zonder kinderen. Singles die een erfenis nalaten aan een broer, zus, verdere familie of vrienden worden onder de huidige wetgeving geconfronteerd met tarieven tot 65%, plezant is anders.

Bovendien is de belastbare basis verschillend met deze van erfenissen in de rechte lijn (opsplitsing tussen roerend en onroerend vermogen en per verkrijger). Voor erfenissen aan broers en zussen worden beide vermogens, roerend en onroerend, samengeteld en worden de tarieven op het netto aandeel van elke verkrijger toegepast. Voor erfenissen aan anderen (nonkel, tante, vrienden, etc.) wordt het tarief toegepast op de volledige erfenis en wordt pro-rata bepaald hoeveel elke erfgenaam verschuldigd is.

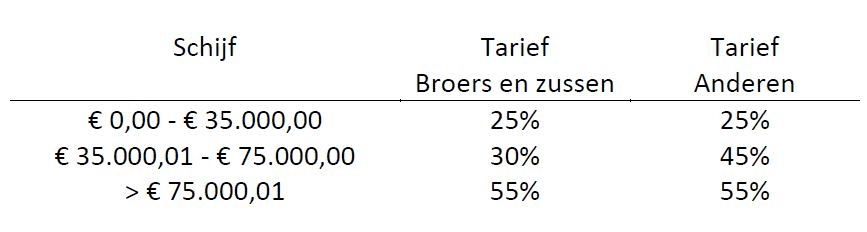

Vanaf 1 september 2018 is er echter een verlaging van het hoogste tarief en wordt de eerste (kleinere) schijf lager belast:

Een broer die € 150.000,00 erft is op basis van de huidige regelgeving € 66.250,00 erfbelasting verschuldigd (belastingdruk 44%) terwijl onder de toekomstige regelgeving er “slechts” € 47.500,00 erfbelasting verschuldigd is (belastingdruk 32%) een besparing van € 18.750,00.

Een kennis die € 150.000,00 erft is op basis van de huidige regelgeving € 77.500,00 erfbelasting verschuldigd (belastingdruk 52%) terwijl onder de toekomstige regelgeving de erfbelasting € 55.000,00 zal bedragen (belastingdruk 37%) een besparing van € 22.500,00.

Zoals Vlaams Minister van financiën Bart Tommelein zei “de belastingdruk zal dankzij deze hervorming gevoelig dalen”, maar is een belastingdruk boven de 30% niet nog steeds asociaal?

Conclusie

Op het eerste zicht lijken bovenstaande maatregelen aan de erfbelasting vrij positief. Wij lopen echter, zoals u kan lezen, niet warm van deze al bij al beperkte maatregelen.

De intentie van de Vlaamse regering was om rekening te houden met de wijzigende samenlevingsvormen. Indien u een goeie vriend of kennis iets wil nalaten, dan worden deze fiscaal nog steeds gestraft. De daling van de tarieven in de zijlijn is slechts een peulschil en de hoogste tarieven bedragen nog steeds 55%… en dat op een vermogen dat reeds belast werd in het verleden. Als kers op de taart werd de berekeningsbasis ook niet aangepast en worden vrienden en kennissen nog steeds belast op de volledige erfenis.

De langstlevende partner krijgt een bijkomende vrijstelling op de eerste schijf tot € 50.000,00 en bijgevolg een maximale besparing van € 1.500,00 ook hier worden we niet warm van, wetende dat de langstlevende in bepaalde lidstaten volledig vrijgesteld wordt van erfbelasting, als er zelf al sprake is van erfbelasting. Inderdaad, op internationaal en Europees vlak blijven we, ondanks de aanpassingen, nog steeds achterop hinken. Zo werd in 10 van de 28 lidstaten de erfbelasting reeds volledig afgeschaft en kennen de andere lidstaten zeer ruime vrijstellingen toe aan hun inwoners.

Zoals u kan zien hebben de budgettaire beperkingen, wederom, ervoor gezorgd dat de aanpassingen niet verregaand genoeg zijn en zijn de voorgestelde maatregelen niet meer dan een druppel op een hete plaat. Het verdriet naar aanleiding van het overlijden van een naaste wordt er, ondanks de “ingrijpende” aanpassingen, niet minder op wanneer u de aanslag erfbelasting toegestuurd krijgt.

Toch willen we afsluiten met een positieve boodschap… ondanks de geringe aanpassingen aan de erfbelasting kan een goeie successieplanning nog steeds resulteren in een minimale belastingdruk. Uiteraard staan wij u hier graag in bij.

Auteur: Maxime Destaebel