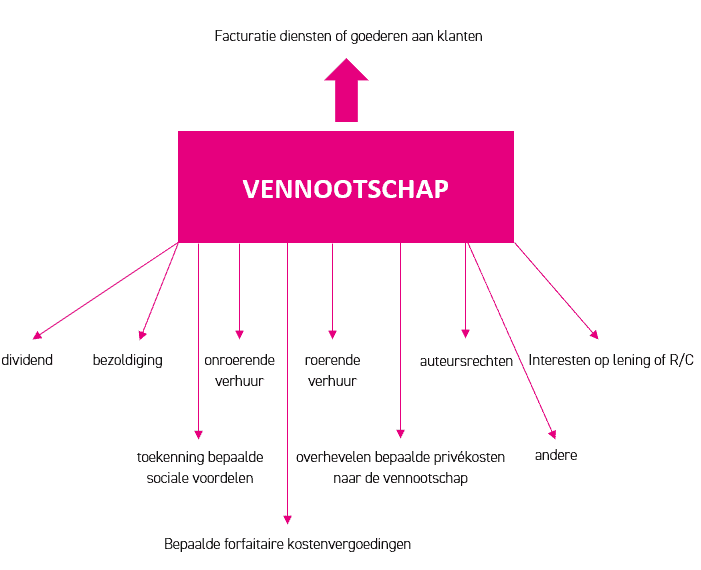

Heel wat zelfstandigen oefenen hun beroepsactiviteit uit via een vennootschap. Kenmerkend daarbij is dat uw vennootschap als een afzonderlijke (rechts)persoon wordt beschouwd. Kiest u voor een BV of NV, dan is dat alvast positief om uw privévermogen af te schermen van de schuldeisers van uw vennootschap. Maar een nadeel daarvan is dat u privé niet zomaar met de winsten van de vennootschap kan doen wat u wenst. Om te voorzien in het maandelijkse inkomen dat u privé nodig hebt, zal u aan uzelf op de één of andere manier een inkomen moeten toekennen uit de vennootschap.

In eerste instantie zal uw vennootschap u in principe een bezoldiging uitbetalen voor uw geleverde prestaties als bedrijfsleider. Het nadeel van een loon is dat daar al snel +/- 60% aan belasting en sociale bijdragen van wordt afgeroomd vanaf wanneer een bepaalde drempel wordt overschreden. Nochtans raden wij steeds aan – zij het tot een bepaalde grens – om een optimaal loon uit de vennootschap op te nemen. Als alternatief kan worden geopteerd om een dividend uit te keren. Maar ook met een “gewoon” dividend hou je netto maar afgerond 50% over. Er lijkt dus op het eerste zicht geen ontsnappen aan die (toren)hoge belastingdruk. Maar geen paniek, u kan met een aantal combinaties de belastingdruk al een flink stuk omlaag helpen indien u het slim aanpakt …

De truc zit hem in het combineren

Wenst u een behoorlijk en regelmatig inkomen uit uw vennootschap te halen, dan kan dat op verschillende manieren worden bewerkstelligd. Om netto meer dan 50% over te houden, kan u niet anders dan te opteren voor verschillende soorten van inkomsten uit uw vennootschap. Zo kunnen de inkomsten uit uw vennootschap onder de volgende vormen naar uw privévermogen doorvloeien:

Door als het ware het “beroepsinkomen” uit uw vennootschap om te vormen in andere soorten van inkomsten, kan u als het ware uw eigen “cafetariaplan” samenstellen. Uiteraard moet u enkel opteren voor de inkomsten die voor uzelf mogelijk zijn. Die korf vult u uiteraard eerst op met de minst belaste inkomsten om te eindigen met loon en/of dividenden dewelke het zwaarst worden belast.

Sommige inkomsten worden voordelig belast

Hieronder vatten we nog eens kort het taxatieregime van bovenvermelde inkomsten samen zodat u een idee hebt, wat u netto hiervan overhoudt:

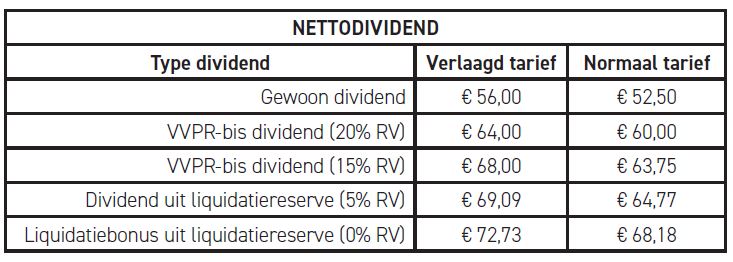

- Dividend: deze vorm van winstuitkering is in hoofde van de vennootschap fiscaal niet aftrekbaar en bij de uitkering aan een natuurlijke persoon dient er in beginsel 30% roerende voorheffing te worden ingehouden op het brutobedrag. Hierdoor houdt u als bedrijfsleider op € 100,00 nettowinst vóór vennootschapsbelasting, slechts € 52,50 à € 56,00 netto over. Opteert u om een liquidatiereserve aan te leggen en wacht u minstens 5 jaar voor de uitkering ervan, dan houdt u tussen de € 64,77 en € 69,09 over naargelang uw vennootschap al dan niet kan genieten van het verlaagd tarief in de vennootschapsbelasting. Is uw vennootschap opgericht na 30/06/2013, dan is mogelijks het verlaagd tarief van 15% roerende voorheffing van toepassing.

In onderstaande tabel geven we een volledig overzicht van wat u netto kan overhouden van een dividend naar gelang uw vennootschap al of niet van het verlaagd tarief in de vennootschapsbelasting.

- Loon wordt in de personenbelasting onderworpen aan de progressieve tarieven, gaande van 25% tot 50%, verder verhoogd met de aanvullende gemeentebelasting. We mogen ook de sociale bijdragen niet vergeten die worden berekend op een jaarinkomen van minstens € 14.658,44 als zelfstandige in hoofdberoep. Ligt het jaarinkomen hoger, dan is er een bijdrage van 20,50% verschuldigd, om te dalen naar 14,16% vanaf het gedeelte van het inkomen boven de drempel van € 63.297,86. Op een netto beroepsinkomen van meer dan € 93.281,02 betaalt u geen sociale bijdragen meer. De voormelde bedragen zijn deze voor inkomstenjaar 2022. Die van 2023 zullen door indexatie een stuk hoger uitkomen.

Maar in de personenbelasting heeft u gelukkig ook recht op een belastingvrije som waardoor een bepaald deel van uw inkomen niet effectief wordt belast. Het basisbedrag van die belastingvrije som bedraagt vanaf 2023 € 10.160,00 en wordt verder verhoogd afhankelijk van het aantal personen die fiscaal ten uwen laste zijn. Daardoor is het eigenlijk een must om toch sowieso een beperkt loon uit uw vennootschap op te nemen. Ook al omdat het RSVZ ervan uitgaat dat uw beroepsinkomsten als zelfstandige in hoofdberoep minstens € 14.658,44 op jaarbasis bedragen.

Wie het onderste uit de kan wil, kan zijn/haar loon zo optimaliseren dat er totaal geen personenbelasting op is verschuldigd en u slechts het basisbedrag aan sociale bijdragen betaalt. Financieel is dat optimaal maar weet dat dit wel nadelig kan zijn voor de hoogte van de vergoeding uit uw verzekering gewaarborgd inkomen. Ook zal u geen of nauwelijks premies kunnen storten in uw IPT-verzekering die fiscaal aftrekbaar zijn.

- Bent u eigenaar, erfpachter of vruchtgebruiker van een gebouw en uw vennootschap gebruikt dit deels voor haar activiteit, dan is het niet meer dan logisch dat zij u daarvoor een huur betaalt. Binnen bepaalde grenzen wordt deze huur in uw aangifte als een onroerend inkomen beschouwd. Dit heeft als gevolg dat de brutohuur in principe automatisch wordt verminderd met een forfaitaire kostenaftrek van 40%. Het saldo kan onder bepaalde voorwaarden verder worden verminderd met interesten van een lening die werd afgesloten om het gebouw te verwerven, te verbouwen, … met als gevolg dat die huur in bepaalde gevallen totaal niet wordt belast en dat terwijl deze in uw vennootschap volledig aftrekbaar is. Nog interessanter kan het zijn om het vruchtgebruik van de beroepsmatig aangewende ruimten van uw woning over te dragen naar uw vennootschap aangezien de prijs die u van uw vennootschap ontvangt, volledig belastingvrij is indien het vruchtgebruik correct wordt gewaardeerd.

- Bent u persoonlijk eigenaar van bepaalde roerende goederen (bureelmateriaal, bureelmeubilair, rollend materieel, …), dan kan u deze aan uw vennootschap verhuren tegen een marktconforme prijs indien zij voor de beroepsactiviteiten worden aangewend. De huur is bij u persoonlijk belastbaar als een roerend inkomen na aftrek van de werkelijke kosten die betrekking hebben op het gebruik of de instandhouding van die goederen. Hebben deze activa u niets of nauwelijks iets aan onderhoud, … gekost, dan heeft u automatisch recht op een kostenforfait van 50% voor verhuurd meubilair en 15% voor andere roerende goederen. Het saldo wordt belast aan “slechts” 25%. De huur is bij uw vennootschap volledig aftrekbaar.

- Heeft uw bedrijf geld nodig ter financiering van haar bedrijfskapitaal of een bepaald investeringsproject, dan weerhoudt niets u ervan dat u even zelf voor bank speelt en haar dat geld leent voor bepaalde of onbepaalde termijn. Uiteraard doet u dat niet voor niets en is het niet meer dan normaal dat u op het geleende kapitaal een rente ontvangt. Voor een lening op lange termijn bent u vrij om die interestvoet zelf te bepalen. Hanteer echter geen exuberante rentevoeten. Van belang is immers dat de aan uzelf betaalde rentevergoeding marktconform is. Voor een kortlopende lening of geld dat via uw zogenaamde rekening courant wordt verwerkt, mag u een maximale rentevergoeding van 4,07% toekennen opdat de fiscus deze als marktconform beschouwt.

De bruto-interesten zijn in principe bij uw vennootschap volledig aftrekbaar indien bepaalde grenzen worden gerespecteerd. Op die bruto-interesten dient uw vennootschap 30% roerende voorheffing in te houden waardoor u netto uiteindelijk 70% overhoudt.

- Niets weerhoudt u ervan om bepaalde privékosten te laten betalen door uw vennootschap in de mate dat zulks wordt voorzien in de fiscale wetgeving. Zo kan het interessant zijn om uw polis hospitalisatieverzekering voor u en uw gezin af te sluiten op naam van uw vennootschap. Bij u persoonlijk wordt dit beschouwd als een sociaal voordeel met als gevolg dat u op dit voordeel geen belastingen en sociale bijdragen hoeft te betalen. Overweeg ook om bijvoorbeeld de polis van uw verzekering gewaarborgd inkomen, ongevallenverzekering, … op naam van uw vennootschap te zetten.

- De fiscale wetgever heeft heel wat sociale voordelen in het leven geroepen voor werknemers. Maar meestal zijn deze ook van toepassing op bedrijfsleiders. Zo kan u zichzelf bijvoorbeeld maaltijdcheques toekennen per effectief gepresteerde dag. Deze zijn bij u persoonlijk volledig vrijgesteld van personenbelasting en tellen niet mee voor de berekening van uw sociale bijdragen. Ook ecocheques kan uw vennootschap aan uzelf toekennen …

- In principe vormen forfaitaire onkostenvergoedingen geen inkomen omdat ze geacht worden kosten te dekken die u persoonlijk hebt gedragen. Maar tegenover sommige onkostenvergoedingen staan nauwelijks kosten. Rijdt u bijvoorbeeld af te toe met uw fiets naar het werk, dan mag uw vennootschap u daarvoor per gereden kilometer belonen met een belastingvrije vergoeding van € 0,25. Wie heel wat kilometers afmaalt op jaarbasis, kan zo zijn of haar fiets snel terugverdienen. U kan zelfs uw fiets door uw vennootschap laten betalen en daarnaast toch nog van die belastingvrije kilometervergoeding genieten! Uiteraard zal het moeilijker verdedigbaar zijn naar uw belastingcontroleur toe dat u die kilometers aflegt met uw koersfiets of mountainbike. Tenzij u dat uiteraard zwart op wit kan bewijzen aangezien de fiscus geen opportuniteitsoordeel mag vellen met welk soort fiets u zich naar het werk verplaatst…

- Wie minstens 6 uur per dag op de baan is voor zijn of haar job, kan zich als bedrijfsleider ook een forfaitaire dagvergoeding toekennen van € 19,60. Deze vergoeding dient voor het nuttigen van een snack, een broodje, een drankje, … voor ergens onderweg. Volstaat voor u een broodje van € 4,50 en een frisdrank van € 3,00 dan kan u de rest belastingvrij in uw zak steken. Bovendien is die vergoeding in uw vennootschap volledig aftrekbaar.

Naast de hierboven aangehaalde inkomsten bestaan er soms nog andere interessante voordelen waarvan u als bedrijfsleider kan genieten. Maar veel zal afhangen van uw persoonlijke situatie. Onthoud voornamelijk dat u zonder ingewikkelde fiscale spitstechnologie en –constructies ook een aanvaardbare belastingdruk van uw inkomsten kan bekomen door een aantal eenvoudige optimalisatietechnieken toe te passen.